| Параметр | Данные |

|---|---|

| Тип инструмента | БПИФ (биржевой паевой инвестиционный фонд) |

| Регулятор | ЦБ РФ |

| Торговая площадка | Московская биржа (MOEX) |

| Минимальный порог входа | от 1 руб. (пай БПИФ) |

| Налоговые льготы | ИИС-3 (от 5 лет), ЛДВ (от 3 лет) |

| Ключевая ставка ЦБ | цикл снижения, начатый в феврале 2025 года |

| Количество БПИФ на Мосбирже | более 100 фондов (2026) |

После 2022 года иностранные ETF стали недоступны для большинства российских инвесторов. Их место заняли БПИФ — биржевые паевые инвестиционные фонды. Формально это разные юридические конструкции, но функционально БПИФ выполняет ту же задачу: купить весь индекс одной сделкой. Разница — в деталях, которые напрямую влияют на итоговый результат портфеля.

Чем БПИФ отличается от классического ETF

БПИФ регулируется российским законодательством (259-ФЗ и нормативы ЦБ РФ). Классический ETF — инструмент иностранного права: UCITS в Европе, Investment Company Act 1940 в США. После санкций 2022–2023 годов иностранные ETF на Мосбирже заморожены или недоступны для новых покупок.

| Параметр | Классический ETF | БПИФ |

|---|---|---|

| Юрисдикция | Иностранная (Ирландия, Люксембург, США) | Российская |

| Регулятор | SEC, FCA, ESMA | ЦБ РФ |

| Механизм создания/погашения | Авторизованные участники (AP) | Управляющая компания |

| Ликвидность | Маркет-мейкер + AP | Маркет-мейкер (УК) |

| Дивиденды | Выплачиваются или реинвестируются | Реинвестируются (большинство фондов) |

| Доступность для россиян | Ограничена с 2022 года | Полная |

Реинвестирование дивидендов в БПИФ — конкретное налоговое преимущество. При прямой покупке акций дивиденды облагаются НДФЛ 13–22% в момент выплаты. В БПИФ дивиденды реинвестируются внутри фонда без налога — налог возникает только при продаже паёв. На горизонте 10 лет этот эффект даёт дополнительные 1–2% годовых к итоговому результату.

Какие БПИФ торгуются на Мосбирже: обзор по категориям

На Мосбирже в 2026 году торгуется более 100 БПИФ. Основные категории:

Фонды на российские акции (индексные):

| Фонд | УК | TER | Бенчмарк | СЧА (2024) |

|---|---|---|---|---|

| TMOS | Т-Капитал | 0,79% | IMOEX | ~30 млрд руб. |

| SBMX | Сбер УА | 1,0% | IMOEX | ~25 млрд руб. |

| EQMX | ВТБ Капитал | 0,69% | IMOEX | ~15 млрд руб. |

| RCMX | Райффайзен | 1,0% | IMOEX | ~5 млрд руб. |

Фонды на облигации:

| Фонд | УК | Бенчмарк | Особенность |

|---|---|---|---|

| SBRB | Сбер УА | Корп. облигации | Широкий рынок |

| TBRU | Т-Капитал | ОФЗ | Государственные бумаги |

| VTBB | ВТБ Капитал | Корп. облигации | Первый эшелон |

Фонды на золото:

| Фонд | УК | Базовый актив | Особенность |

|---|---|---|---|

| TGLD | Т-Капитал | Золото | Физическое золото в НРД |

| SBGD | Сбер УА | Золото | Физическое золото |

Фонды денежного рынка (LQDT, SBMM и аналоги) инвестируют в РЕПО с ЦК и дают доходность, близкую к ключевой ставке ЦБ. При ставке 21% в 2024 году такие фонды давали ~19–20% годовых без кредитного риска. По мере снижения ставки в 2025–2026 годах их доходность снижается, но они остаются альтернативой депозиту с ежедневной ликвидностью — деньги можно вывести в любой торговый день.

Комиссии фондов: как TER влияет на итоговый результат

TER (Total Expense Ratio) — суммарные расходы фонда в год: вознаграждение УК, депозитария и прочие издержки. Инвестор не платит TER напрямую — она вычитается из стоимости пая ежедневно, незаметно.

Разница в TER 0,3% кажется незначительной. Математика говорит иначе:

| Горизонт | Капитал при TER 0,69% | Капитал при TER 1,0% | Разница |

|---|---|---|---|

| 5 лет (доходность 12%/год) | 174 900 руб. | 171 600 руб. | 3 300 руб. |

| 10 лет | 305 800 руб. | 294 600 руб. | 11 200 руб. |

| 20 лет | 934 000 руб. | 867 000 руб. | 67 000 руб. |

Расчёт на начальный капитал 100 000 руб. При капитале 1 млн руб. разница за 20 лет составит 670 000 руб.

Помимо TER, нужно учитывать три дополнительных издержки:

- - Спред маркет-мейкера — разница между ценой покупки и продажи. У крупных фондов (TMOS, SBMX) спред обычно 0,1–0,3%, у мелких — до 1–2%.

- - Tracking error — насколько точно фонд воспроизводит индекс. Чем меньше, тем лучше. Норма — до 1% годовых.

- - Комиссия брокера — 0,03–0,3% за сделку в зависимости от тарифа. При обороте 1 млн руб./месяц разница между тарифом 0,1% и 0,3% составляет 24 000 руб. в год.

Налоговые льготы при инвестировании через БПИФ

БПИФ дают доступ к двум ключевым налоговым льготам российского рынка. Обе работают только при соблюдении сроков.

ЛДВ (льгота долгосрочного владения):

- - Паи, купленные после 2014 года и удерживаемые более 3 лет

- - Освобождение от НДФЛ на прибыль до 3 млн руб. × количество лет владения

- - При владении 5 лет — до 15 млн руб. прибыли без налога

- - Не распространяется на дивиденды, но БПИФ их не выплачивает — реинвестирует

ИИС-3 (с 2024 года):

- - Минимальный срок — 5 лет (с постепенным увеличением до 10 лет к 2031 году)

- - Вычет на взнос: до 52 000 руб./год при взносе 400 000 руб.

- - Освобождение от налога на прибыль при закрытии счёта

- - Нельзя иметь более одного ИИС одновременно

Комбинация ИИС-3 + БПИФ на IMOEX — одна из наиболее налогово-эффективных стратегий для долгосрочного инвестора:

| Параметр | Значение |

|---|---|

| Ежегодный взнос на ИИС-3 | 400 000 руб. |

| Налоговый вычет в год | 52 000 руб. |

| За 5 лет (только вычеты) | 260 000 руб. |

| Дополнительная доходность от вычета | ~13% годовых на вложенный капитал |

| Налог на прибыль при закрытии | 0 руб. (при соблюдении срока) |

Досрочное закрытие ИИС-3 — потеря всех вычетов с обязательным возвратом в бюджет. Это не абстрактный риск: при потере работы или крупных непредвиденных расходах инвестор может быть вынужден закрыть счёт досрочно. Поэтому ИИС-3 имеет смысл только при наличии отдельной финансовой подушки вне счёта.

Как выбрать БПИФ: критерии оценки

Выбор фонда — не только про минимальную комиссию. Чек-лист из шести пунктов:

1. TER — чем ниже, тем лучше. Для фондов на IMOEX ориентир — до 0,8%.

2. СЧА — чем больше, тем ниже риск ликвидации фонда. Минимум — 1 млрд руб., комфортно — от 5 млрд руб.

3. Tracking error — насколько точно фонд следует индексу. Проверяется по историческим данным на сайте УК. Норма — до 1% годовых.

4. Маркет-мейкер — наличие и качество. Без маркет-мейкера спред может быть 1–3%, что съедает доходность при частых операциях.

5. Управляющая компания — лицензия ЦБ РФ, история работы, надёжность материнской структуры.

6. Состав портфеля — соответствует ли заявленному индексу. Некоторые фонды допускают отклонения от бенчмарка.

Красные флаги при выборе БПИФ:

- - СЧА менее 500 млн руб. — риск ликвидации при оттоке инвесторов

- - Tracking error выше 2% годовых — фонд плохо следует индексу

- - Отсутствие маркет-мейкера или спред шире 0,5%

- - УК без рейтинга или с историей нарушений по данным ЦБ РФ

Риски индексного инвестирования через БПИФ

Индексный БПИФ не защищает от рыночного риска — он воспроизводит индекс, включая его падения. IMOEX в 2022 году потерял 43%, в 2024 году — 17%. Инвестор в БПИФ на IMOEX получил те же результаты, что и сам индекс.

Специфические риски БПИФ:

| Риск | Описание | Как управлять |

|---|---|---|

| Концентрация индекса | Нефтегаз занимает ~38–40% IMOEX | Добавить секторные фонды или отдельные акции |

| Ликвидация фонда | УК может закрыть фонд при малом СЧА | Выбирать фонды с СЧА от 5 млрд руб. |

| Изменение состава индекса | Ребалансировка создаёт транзакционные издержки внутри фонда | Учитывать при сравнении tracking error |

| Регуляторный риск | Изменение правил для БПИФ | Мониторинг нормативной базы ЦБ |

| Инфраструктурный риск | Хранение активов через НРД | Работа только с российскими инструментами |

IMOEX сильно зависит от нефтегазового сектора. Покупая индексный БПИФ, инвестор автоматически принимает риск нефтяных цен и курса рубля. При Urals ниже $60/барр. нефтяники теряют маржу — это тянет весь индекс вниз. Инвестор, который думает, что покупает «диверсифицированный портфель», на деле держит ~40% в нефтегазе.

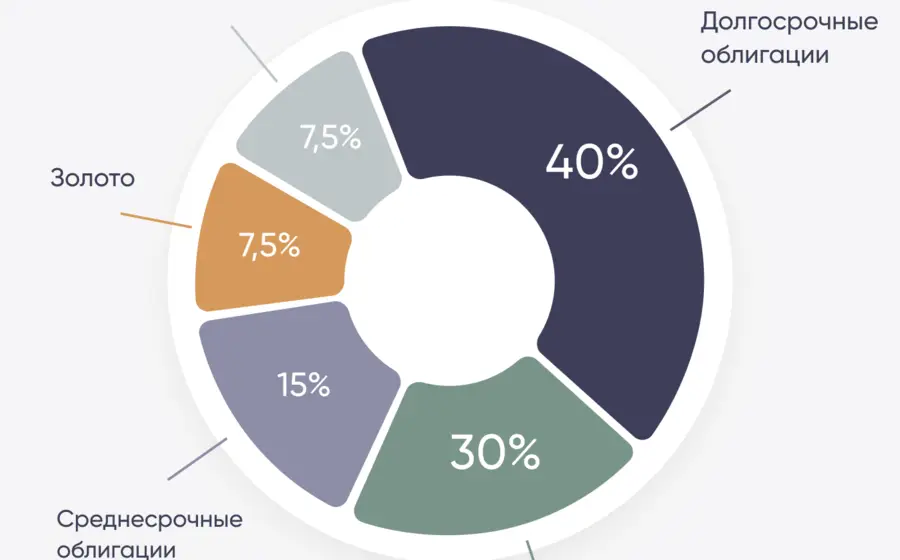

Диверсификация через несколько БПИФ снижает концентрацию:

- - БПИФ на IMOEX — акции широкого рынка

- - БПИФ на ОФЗ или корпоративные облигации — процентный доход

- - БПИФ на золото — защита от девальвации рубля

- - БПИФ денежного рынка — ликвидная подушка с доходностью близкой к ключевой ставке