| Параметр | Данные |

|---|---|

| Объём рынка ОФЗ | ~22 трлн руб. (июнь 2026) |

| Объём корпоративных облигаций | ~28 трлн руб. (июнь 2026) |

| Ключевая ставка ЦБ РФ | 14% (июнь 2026, цикл снижения с февраля 2025) |

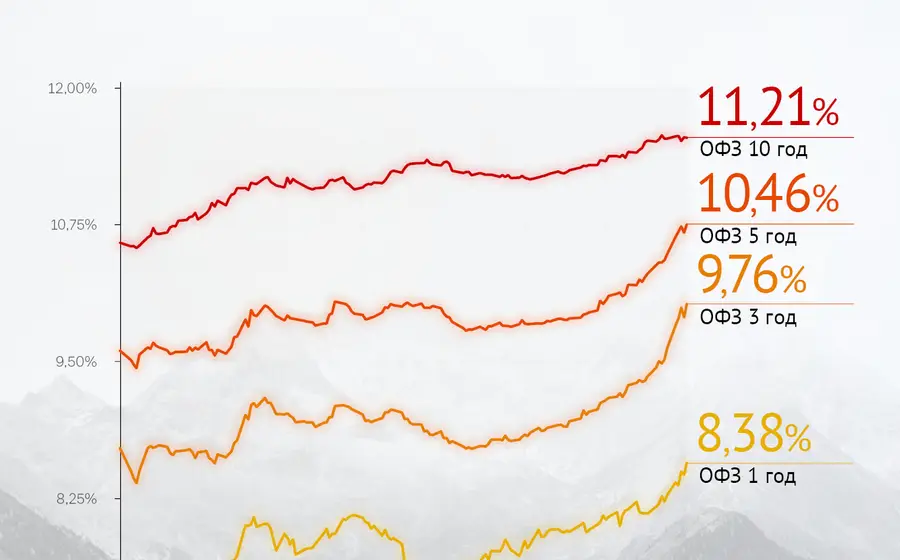

| Доходность ОФЗ-ПД (10 лет) | 12–13% |

| Доходность корп. 1-го эшелона | 13–15% |

| Минимальный лот ОФЗ | 1 000 руб. |

| Режим расчётов | T+0 (облигации на Мосбирже) |

| Налог на купонный доход | 13–22% (прогрессивная шкала с 2025 года) |

Облигация — долговой инструмент: покупая её, вы даёте деньги в долг эмитенту под фиксированный или плавающий процент. Доход заранее известен, возврат номинала гарантирован при отсутствии дефолта. После пика ключевой ставки ЦБ РФ в 21% (октябрь 2024) и начала цикла снижения с февраля 2025 года облигационный рынок переживает структурный сдвиг: флоатеры теряют преимущество, длинные ОФЗ с фиксированным купоном дают доход от переоценки тела.

Типы облигаций на российском рынке

На Мосбирже торгуются несколько категорий с разными профилями риска и доходности.

| Тип | Эмитент | Доходность (июнь 2026) | Риск |

|---|---|---|---|

| ОФЗ-ПД (фиксированный купон) | Минфин РФ | 12–13% | Минимальный |

| ОФЗ-ПК (флоатер, RUONIA) | Минфин РФ | RUONIA + 1–1,5% | Минимальный |

| ОФЗ-ИН (линкер, ИПЦ) | Минфин РФ | ИПЦ + 2,5% | Минимальный |

| Корп. 1-й эшелон | Сбербанк, Газпром, РЖД | 13–15% | Низкий |

| Корп. 2-й эшелон | Средний бизнес | 15–18% | Средний |

| ВДО | МСП | 20–28% | Высокий |

| Замещающие (USD-номинал) | Газпром, Лукойл | 6–8% в USD | Низкий |

| Юаневые | Русал, Полюс | 3,5–4,5% в CNY | Низкий |

ОФЗ: государственные облигации с суверенным кредитным риском

ОФЗ выпускает Минфин РФ. Хранение — через НРД (Национальный расчётный депозитарий, ул. Спартаковская, 12, Москва). Кредитный риск — суверенный: дефолт возможен только при дефолте государства.

Три основных вида ОФЗ и логика их применения:

- - ОФЗ-ПД — фиксированный купон на весь срок. При снижении ставок тело растёт в цене. Длинные выпуски (10–15 лет) при снижении ставки с 21% до 14% дали совокупный доход 40–55% с учётом купонов и переоценки тела.

- - ОФЗ-ПК (флоатер) — купон привязан к RUONIA. Защищает при росте ставок, проигрывает при снижении. В июне 2026 года при ставке 14% купон составляет около 15–15,5%.

- - ОФЗ-ИН (линкер) — номинал индексируется на инфляцию (ИПЦ), купон фиксированный 2,5%. Актуален при ускорении инфляции выше ожиданий.

Дюрация определяет чувствительность к изменению ставок. Длинные ОФЗ серий 26238, 26243 при снижении доходности на 1% дают прирост цены около 9–12%. Короткие ОФЗ (1–3 года) — минимальная волатильность, доходность близка к ключевой ставке.

Корпоративные облигации: пять параметров перед покупкой

Корпоративные облигации дают премию к ОФЗ за кредитный риск. Размер премии зависит от рейтинга эмитента и срока бумаги.

Перед покупкой необходимо проверить:

1. Кредитный рейтинг — АКРА (Москва) или Эксперт РА (Москва). Минимум BBB для консервативного портфеля. Рейтинг BB и ниже — зона повышенного риска дефолта.

2. Долговая нагрузка — Долг/EBITDA выше 3,5x — тревожный сигнал. Выше 5x — высокий риск при ухудшении конъюнктуры.

3. Оферта — дата, когда эмитент вправе изменить купон в одностороннем порядке. Купон после оферты может оказаться ниже рыночного.

4. Ликвидность — спред bid/ask в стакане. Узкий стакан означает проблему при продаже по рыночной цене.

5. Ковенанты — ограничения для эмитента: запрет на новый долг, обязательный buyback при смене контроля.

| Рейтинг | Примеры эмитентов | Спред к ОФЗ | Риск дефолта |

|---|---|---|---|

| AAA–AA | Сбербанк, РЖД, Газпром | +1–2% | Минимальный |

| A | Магнит, МТС | +2–4% | Низкий |

| BBB | Средний бизнес | +4–6% | Умеренный |

| BB и ниже | МСП, стартапы | +8–15% | Высокий |

В 2023–2025 годах дефолты происходили преимущественно в сегменте BB и ниже при Долг/EBITDA выше 5x. Диверсификация по 15–20 эмитентам снижает риск потери капитала до приемлемого уровня.

Флоатеры против фиксированного купона: что выбрать при снижении ставок

Логика выбора зависит от ожиданий по ключевой ставке ЦБ РФ. В июне 2026 года ставка составляет 14% — цикл снижения продолжается.

| Сценарий | Оптимальный инструмент | Почему |

|---|---|---|

| Ставки продолжают снижаться | Длинные ОФЗ-ПД | Тело растёт при падении доходностей |

| Ставки стабилизируются на 13–14% | Корп. облигации 1-го эшелона | Фиксированная доходность 14–15% |

| Инфляция ускоряется | ОФЗ-ИН (линкеры) | Номинал индексируется на ИПЦ |

| Ставки снова растут | ОФЗ-ПК (флоатеры) | Купон следует за RUONIA |

Флоатеры были оптимальным выбором в 2023–2024 годах при ставке 16–21%. По мере снижения ставок в 2025–2026 годах баланс сместился в пользу длинных ОФЗ-ПД: инвесторы, купившие 15-летние ОФЗ в конце 2024 года при доходности 16–17%, к середине 2026 года получили доход от переоценки тела 20–30% плюс купонные выплаты.

Для снижения процентного риска — лесенка дюраций: часть портфеля в коротких ОФЗ (1–3 года), часть в средних (5–7 лет), часть в длинных (10–15 лет). Это сглаживает волатильность без полного отказа от потенциала переоценки.

Замещающие и юаневые облигации: валютная диверсификация без иностранного счёта

После заморозки еврооблигаций российских эмитентов в 2022 году Минфин разрешил выпуск замещающих облигаций — рублёвых инструментов с номиналом в иностранной валюте и расчётами в рублях по курсу ЦБ.

| Эмитент | Валюта номинала | Доходность (июнь 2026) | Дюрация |

|---|---|---|---|

| Газпром | USD | 6–8% | 3–7 лет |

| Лукойл | USD | 5–7% | 2–5 лет |

| Норникель | USD | 5–6% | 3–5 лет |

| Металлоинвест | USD | 6–7% | 4–6 лет |

Замещающие облигации решают конкретную задачу: держать валютный актив без иностранного брокерского счёта и без риска блокировки. При ослаблении рубля на 10% рублёвая стоимость облигации растёт пропорционально курсу.

Юаневые облигации — альтернатива для диверсификации в CNY:

| Эмитент | Доходность в CNY | Особенность |

|---|---|---|

| Русал | 3,5–4,5% | Крупнейший объём в юанях |

| Полюс | 3–4% | Золотодобыча |

| Роснефть | 3,5–4% | Нефтяной сектор |

Доходность в юанях ниже рублёвой — это плата за валютную защиту. При ослаблении рубля на 10% юаневая облигация с доходностью 4% даёт рублёвый результат около 14%.

ВДО: высокодоходные облигации с реальным риском дефолта

ВДО — бумаги эмитентов с рейтингом BB и ниже, доходностью 20–28% в июне 2026 года. Основные эмитенты — малый и средний бизнес: торговые, строительные, лизинговые компании.

Риски ВДО:

- - Дефолт: в 2023–2025 годах несколько эмитентов из сегмента МСП допустили дефолты, в том числе строительные и торговые компании

- - Ликвидность: стакан часто пустой, продать по рыночной цене сложно

- - Информационная непрозрачность: отчётность публикуется нерегулярно, ковенанты слабые

При доходности 25% и вероятности дефолта 5–7% математическое ожидание доходности снижается до 18–20% — сопоставимо с корпоративными облигациями 2-го эшелона при значительно более высоком риске.

Правило позиционирования: не более 5% портфеля на одного эмитента ВДО, не более 15% портфеля на весь сегмент.

Налоги на облигации: прогрессивная шкала и доступные льготы

С 1 января 2025 года действует прогрессивная шкала НДФЛ. Купонный доход и доход от продажи облигаций суммируются с другими доходами (зарплата, аренда).

| Годовой доход (все источники) | Ставка НДФЛ |

|---|---|

| До 2,4 млн руб. | 13% |

| 2,4–5 млн руб. | 15% |

| 5–20 млн руб. | 18% |

| 20–50 млн руб. | 20% |

| Свыше 50 млн руб. | 22% |

Практический пример: инвестор с зарплатой 4 млн руб./год и купонным доходом 1 млн руб. платит 15% с купонной части, а не 13%. Реальная доходность ОФЗ-ПД 13% после налога составит 11,05%, а не 11,31%.

Налоговые льготы:

- - ИИС-3 — купонный доход и доход от продажи освобождаются от НДФЛ при закрытии счёта (минимальный срок 5 лет). Дополнительно — вычет на взнос до 52 000 руб./год при взносе 400 000 руб.

- - ЛДВ — облигации, удерживаемые более 3 лет, освобождаются от НДФЛ на прибыль до 3 млн руб. × количество лет владения. Не распространяется на купонный доход.

Как купить облигации на Мосбирже

Облигации торгуются на фондовой секции Мосбиржи в режиме T+0 (расчёты в день сделки). Для покупки нужен брокерский счёт с лицензией ЦБ РФ.

Порядок действий:

1. Открыть брокерский счёт или ИИС-3

2. Найти облигацию по тикеру или ISIN в торговом терминале

3. Проверить НКД (накопленный купонный доход) — он добавляется к цене покупки

4. Выставить заявку по рыночной или лимитной цене

5. После сделки облигация зачисляется на счёт депо в НРД

Цена облигации котируется в процентах от номинала. Облигация по цене 95% при номинале 1 000 руб. стоит 950 руб. плюс НКД. НКД — накопленный купон с момента последней выплаты: при покупке вы компенсируете его продавцу, при продаже — получаете от покупателя.

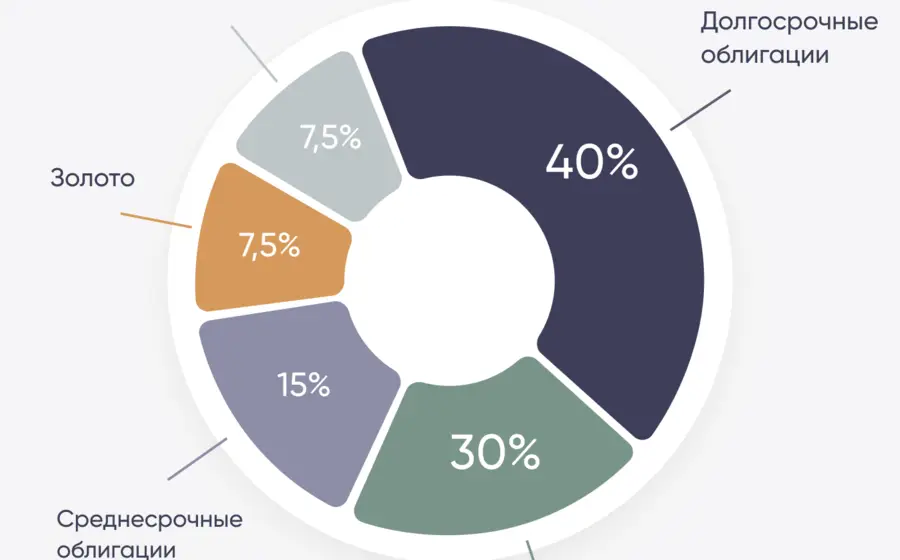

Пример сбалансированного облигационного портфеля на 300 000 руб.:

| Инструмент | Доля | Сумма | Логика |

|---|---|---|---|

| Длинные ОФЗ-ПД (10–15 лет) | 30% | 90 000 руб. | Ставка на снижение ставок |

| Короткие ОФЗ-ПД (1–3 года) | 25% | 75 000 руб. | Стабильность, минимальный риск |

| Корп. облигации 1-го эшелона | 25% | 75 000 руб. | Премия к ОФЗ при низком риске |

| Замещающие облигации (USD) | 15% | 45 000 руб. | Валютная диверсификация |

| ОФЗ-ИН (линкер) | 5% | 15 000 руб. | Защита от инфляции |