| Параметр | Данные |

|---|---|

| Основная биржевая пара | CNY/RUB (юань/рубль) |

| Торговая площадка | Московская биржа, валютный рынок |

| Режим расчётов | T+1, T+2 |

| Торги USD/EUR на бирже | Приостановлены с июня 2024 года |

| Официальный курс ЦБ РФ | Рассчитывается на основе внебиржевых межбанковских данных |

| Ключевая ставка ЦБ РФ | Цикл снижения с февраля 2025 года (пик — 21% в октябре 2024) |

| Инструменты валютной диверсификации | Замещающие облигации, юаневые облигации, БПИФ на золото |

| Регулятор | Банк России, ул. Неглинная, 12, Москва |

С июня 2024 года российский валютный рынок работает по принципиально иной логике. Биржевые торги долларом и евро приостановлены из-за санкций против НКЦ (Национального клирингового центра). Юань стал основной резервной и торговой валютой на бирже. Для частного инвестора это означает: привычные инструменты валютной диверсификации изменились, а риски девальвации рубля — нет.

Структура валютного рынка Мосбиржи после реструктуризации

Валютный рынок Мосбиржи объединяет несколько сегментов с разными режимами расчётов. Клиринг проходит через НКЦ, хранение активов — через НРД (ул. Спартаковская, 12, Москва).

| Валютная пара | Статус | Режим расчётов |

|---|---|---|

| CNY/RUB | Активна, основная пара | T+1, T+2 |

| HKD/RUB | Активна | T+2 |

| USD/RUB | Приостановлена с июня 2024 | — |

| EUR/RUB | Приостановлена с июня 2024 | — |

| TRY/RUB | Ограниченная ликвидность | T+2 |

Внебиржевые сделки с долларом и евро сохраняются через банки. Но без биржевого стакана нет прозрачного ценообразования: спред между покупкой и продажей в банках достигает 3–5%, против 0,1–0,3% на бирже до 2024 года. Это не технический нюанс — это реальная стоимость конвертации для физических лиц.

Как формируется официальный курс рубля

ЦБ РФ устанавливает официальный курс USD/RUB и EUR/RUB ежедневно на основе внебиржевых данных — сделок между банками, зафиксированных через отчётность уполномоченных банков. Биржевой курс CNY/RUB при этом остаётся ориентиром для кросс-курсов.

Факторы, влияющие на курс рубля:

- - Цена нефти Urals. При Urals ниже $60/барр. экспортная выручка сокращается, рубль слабеет. Дисконт Urals к Brent сократился с $30–35 в 2022 году до $10–15 в 2024–2025 годах.

- - Ключевая ставка ЦБ. Высокая ставка поддерживает рубль через carry trade и снижение импорта. По мере снижения ставки с 21% давление на рубль возрастает.

- - Норматив продажи валютной выручки. Обязательная продажа части экспортной выручки — прямой инструмент управления курсом, периодически пересматривается.

- - Импорт и параллельный импорт. Рост параллельного импорта увеличивает спрос на валюту и давит на рубль.

- - Геополитика. Новые санкционные пакеты влияют на доступность валюты и скорость международных расчётов.

Рубль — управляемо плавающая валюта. ЦБ не таргетирует конкретный курс, но использует нормативы продажи выручки и другие инструменты для сглаживания резких колебаний.

Торги CNY/RUB: что нужно знать инвестору

Юань стал основной биржевой валютой не случайно: Китай — крупнейший торговый партнёр России, расчёты в CNY по внешнеторговым контрактам выросли с 3% в 2021 году до более 40% к 2025 году.

Особенности торгов CNY/RUB:

- - Ликвидность ниже, чем была у USD/RUB до 2024 года. Дневной объём торгов CNY/RUB — несколько десятков миллиардов рублей против сотен миллиардов по USD/RUB ранее.

- - Спред в биржевом стакане — 0,05–0,2%, что значительно лучше банковских условий.

- - Минимальный лот — 1 000 CNY (около 13 000–14 000 руб. по текущим курсам).

- - Доступно через любого брокера с лицензией ЦБ РФ.

Покупка юаня на бирже — наиболее прозрачный способ получить валютный актив для российского инвестора. Но хранить юань на брокерском счёте без инвестирования — значит терять на инфляции CNY (около 2–3% годовых) без какой-либо компенсации.

Замещающие облигации: валютный актив без иностранного счёта

После заморозки еврооблигаций российских эмитентов в 2022 году Минфин разрешил выпуск замещающих облигаций. Это рублёвые инструменты с номиналом в иностранной валюте: купоны и погашение выплачиваются в рублях по официальному курсу ЦБ на дату выплаты.

| Эмитент | Валюта номинала | Доходность (2024–2025) | Дюрация |

|---|---|---|---|

| Газпром | USD | 6–8% | 2–7 лет |

| Лукойл | USD | 5–7% | 2–5 лет |

| Норникель | USD | 5–6% | 3–5 лет |

| Металлоинвест | USD | 6–7% | 3–6 лет |

| Совкомфлот | USD | 6–8% | 2–4 года |

Механика защиты от девальвации: если рубль ослабевает на 15%, рублёвая стоимость облигации с доходностью 6% в USD даёт итоговый рублёвый результат около 21% за год. При укреплении рубля — обратный эффект.

Ключевые риски замещающих облигаций:

- - Кредитный риск эмитента — Газпром несёт риски санкционного давления на экспортные потоки

- - Регуляторный риск — условия выплат могут измениться по решению властей

- - Ликвидность вторичного рынка ниже, чем у ОФЗ: в узком стакане сложно выйти по рыночной цене

Для консервативного портфеля — доля замещающих облигаций не более 20–25% от общего объёма. Диверсификация по 3–5 эмитентам снижает кредитный риск до приемлемого уровня.

Юаневые облигации: диверсификация в CNY

Юаневые облигации — инструмент с номиналом и купоном в китайских юанях, торгующийся на Мосбирже. Расчёты — в рублях по курсу ЦБ, как и у замещающих.

| Эмитент | Доходность в CNY | Сектор |

|---|---|---|

| Русал | 3,5–4,5% | Алюминий |

| Полюс | 3–4% | Золотодобыча |

| Роснефть | 3,5–4% | Нефть |

| Металлоинвест | 3–4% | Металлургия |

Доходность в CNY ниже рублёвой — это плата за валютную защиту. При ослаблении рубля на 10% юаневая облигация с доходностью 4% даёт рублёвый результат около 14%.

Принципиальное отличие от замещающих: юаневые облигации привязаны к CNY, а не к USD/EUR. Это важно при разных сценариях: если доллар слабеет к юаню, замещающие в USD проигрывают юаневым. Сочетание обоих типов даёт диверсификацию внутри валютного блока портфеля.

Золото как инструмент валютной защиты

Золото — исторически надёжный инструмент защиты от девальвации рубля. Цена золота в рублях растёт при ослаблении рубля и при росте мировых цен на металл. Два эффекта работают одновременно, что делает золото особенно эффективным при геополитических шоках.

| Инструмент | Порог входа | Ликвидность | Хранение |

|---|---|---|---|

| БПИФ на золото (TGLD, GOLD) | От 1 руб. | Высокая (биржа) | Не требуется |

| Фьючерс на золото (GOLD) | ~5 000–10 000 руб. (ГО) | Высокая | Не требуется |

| ОМС (обезличенный металлический счёт) | От 1 г | Низкая (банк) | Не требуется |

| Физическое золото (слитки, монеты) | От 5 000 руб. | Низкая | Требуется |

БПИФ на золото — оптимальный вариант для большинства инвесторов: нет НДС, высокая ликвидность, минимальный порог входа. Комиссия управляющей компании — 0,5–1% годовых. Фьючерс на золото подходит для краткосрочных позиций и хеджирования: встроенное плечо снижает требуемый капитал, но увеличивает риск маржин-колла при движении против позиции.

Риски валютного рынка и управление ими

| Тип риска | Описание | Инструменты управления |

|---|---|---|

| Девальвация рубля | Ослабление рубля снижает реальную доходность рублёвых активов | Замещающие облигации, юаневые облигации, золото |

| Укрепление рубля | Валютные активы теряют в рублёвой стоимости | Диверсификация: часть портфеля в рублях |

| Ликвидности | Узкий стакан CNY/RUB, ограниченный вторичный рынок замещающих | Торговля только ликвидными выпусками |

| Регуляторный | Изменение нормативов продажи выручки, ограничения на конвертацию | Мониторинг решений ЦБ и Минфина |

| Инфраструктурный | Блокировка активов (опыт СПБ Биржи в ноябре 2023) | Работа только через Мосбиржу и НРД |

| Кредитный | Дефолт эмитента замещающих или юаневых облигаций | Диверсификация по эмитентам, рейтинги АКРА |

Валютная диверсификация — не цель сама по себе. Это инструмент снижения концентрации рублёвого риска в портфеле. Оптимальная доля валютных активов зависит от горизонта инвестирования и ожиданий по курсу рубля.

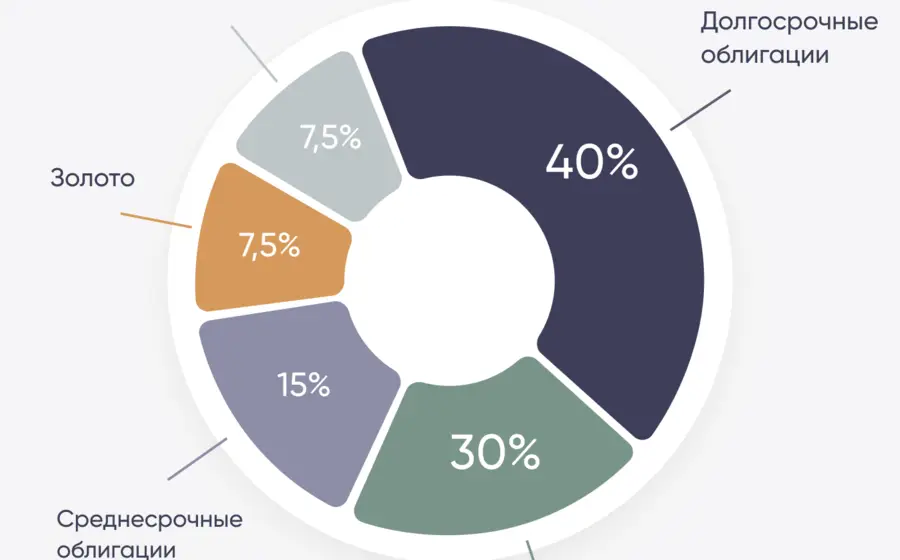

Пример распределения валютного блока портфеля:

| Инструмент | Доля | Логика |

|---|---|---|

| Замещающие облигации (USD) | 40% | Доходность 6–8% в USD, защита от девальвации |

| Юаневые облигации (CNY) | 30% | Диверсификация внутри валютного блока |

| БПИФ на золото | 30% | Защита при геополитических шоках |