| Параметр | Данные (июнь 2026) |

|---|---|

| Нефть Brent | $78–85/барр. |

| Дисконт Urals к Brent | $10–12/барр. |

| Золото (XAU) | $2 800–3 100/унция |

| Никель (LME) | $15 000–17 000/т |

| Медь (LME) | $9 500–10 500/т |

| Палладий | $950–1 100/унция |

| Алюминий (LME) | $2 300–2 600/т |

| Ключевая ставка ЦБ РФ | 14–15% (снижение с пика 21%) |

| Доля нефтегаза в IMOEX | ~38% |

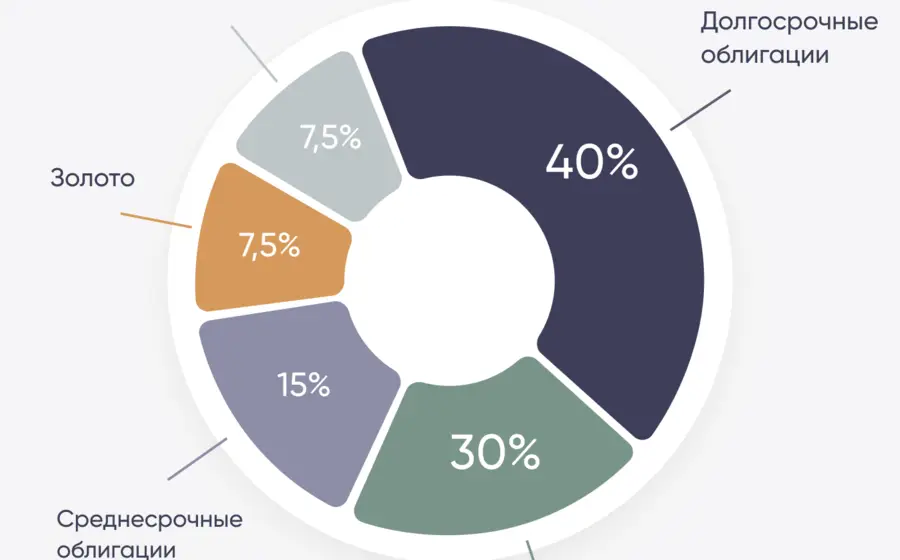

Сырьевые товары — не отдельный нишевый класс активов для российского инвестора, а основа всего рынка. Нефтегазовый сектор занимает около 38% индекса Мосбиржи, металлургия — ещё 10–12%. Любой владелец индексного БПИФ уже имеет значительную экспозицию на сырьё — осознанно или нет. Ниже — разбор конкретных инструментов, их механики и логики применения в портфеле.

Какие инструменты дают доступ к сырьевым активам

Российский инвестор может получить экспозицию на сырьё несколькими способами, каждый с разным профилем риска, порогом входа и налоговыми последствиями.

| Инструмент | Базовый актив | Плечо | Порог входа | Риск |

|---|---|---|---|---|

| Фьючерс BR (FORTS) | Нефть Brent | 5–10x (ГО ~10%) | ~8 000–12 000 руб. (ГО) | Высокий |

| Фьючерс GOLD (FORTS) | Золото | 5–7x | ~15 000–20 000 руб. (ГО) | Высокий |

| БПИФ TGLD (Т-Капитал) | Золото | 1x | от 1 руб. | Низкий |

| БПИФ GOLD (ВТБ Капитал) | Золото | 1x | от 1 руб. | Низкий |

| Акции Лукойла (LKOH) | Нефть (косвенно) | 1x | ~6 500–8 000 руб./акция | Средний |

| Акции Норникеля (GMKN) | Никель, палладий, медь | 1x | ~100–140 руб./акция | Средний |

| Замещающие облигации Газпрома | USD (нефтегаз) | 1x | от 1 000 руб. | Низкий–средний |

| ЦФА на золото (Атомайз) | Золото | 1x | от 1 руб. | Средний |

Фьючерсы дают прямую экспозицию на цену сырья, но требуют постоянного мониторинга гарантийного обеспечения (ГО). Акции сырьевых компаний — косвенная ставка: на цену сырья накладываются операционные риски, дивидендная политика и корпоративное управление конкретной компании.

Нефть и газ: три способа сыграть на цене барреля

Нефть — главный сырьевой актив для российского рынка. Дисконт Urals к Brent в 2022 году достигал $30–35/барр., к середине 2026 года сократился до $10–12/барр. по мере адаптации логистики и переориентации на азиатские рынки.

Фьючерс BR на FORTS:

- - Один контракт = 10 барр. нефти Brent

- - ГО составляет около 10% от стоимости контракта

- - При движении нефти на $5/барр. прибыль или убыток по одному контракту — $50 (≈4 500 руб. при курсе 90 руб./USD)

- - Контанго в 2025–2026 годах — $0,5–1,5/барр. в месяц: постоянные издержки для держателей длинных позиций

Акции нефтяников:

| Компания | Тикер | Дивдоходность (2025–2026) | Чувствительность к Urals |

|---|---|---|---|

| Лукойл | LKOH | 11–14% | Высокая |

| Роснефть | ROSN | 8–11% | Высокая |

| Татнефть | TATN | 12–16% | Высокая |

| Газпром нефть | SIBN | 10–13% | Высокая |

| Новатэк | NVTK | 5–8% | Средняя (СПГ) |

При Urals ниже $60/барр. и USD/RUB ниже 85 маржа нефтяников сжимается критически. При Urals $75–85 и курсе 88–95 руб./USD сектор генерирует высокий свободный денежный поток и платит дивиденды.

Замещающие облигации нефтяников — способ получить валютную доходность без прямой ставки на цену нефти. Газпром, Лукойл, Роснефть выпустили замещающие облигации в USD с расчётами в рублях по курсу ЦБ. Доходность в 2025–2026 годах — 5–8% в USD-эквиваленте. При девальвации рубля рублёвая стоимость таких бумаг растёт пропорционально курсу.

Золото: от фьючерса до БПИФ

Золото в 2025–2026 годах торгуется на исторически высоких уровнях — $2 800–3 100/унция. Рост обусловлен покупками центральных банков (в том числе ЦБ РФ), геополитической неопределённостью и ослаблением доллара на мировых рынках.

Для российского инвестора доступны три формата:

БПИФ на золото — наиболее удобный инструмент для долгосрочного портфеля:

- - TGLD (Т-Капитал) — крупнейший по СЧА, комиссия ~0,74%/год

- - GOLD (ВТБ Капитал) — комиссия ~0,66%/год

- - Паи торгуются в рублях, стоимость растёт при росте цены золота и/или ослаблении рубля

- - Подходит для ИИС-3 и льготы долгосрочного владения (ЛДВ)

Фьючерс GOLD на FORTS:

- - Один контракт = 1 тройская унция

- - ГО ~15 000–20 000 руб.

- - Плечо 5–7x — высокий риск маржин-колла при коррекции на 10–15%

Физическое золото:

- - Слитки в банках — НДС 0% с 2022 года (отменён)

- - Обезличенные металлические счета (ОМС) — нет НДС, но нет страховки АСВ

- - Инвестиционные монеты — ликвидность ниже, спред выше

Для долгосрочного портфеля БПИФ на золото предпочтительнее фьючерса: нет риска маржин-колла, нет необходимости роллировать контракты каждые 3 месяца, доступна льгота ЛДВ при владении 3+ лет.

Промышленные металлы: никель, медь, палладий, алюминий

Россия — один из крупнейших мировых производителей никеля, палладия и алюминия. Это создаёт специфическую экспозицию через акции российских металлургов.

| Металл | Крупнейший российский производитель | Доля РФ в мировом производстве | Цена (июнь 2026) |

|---|---|---|---|

| Никель | Норникель (GMKN) | ~10% | $15 000–17 000/т |

| Палладий | Норникель (GMKN) | ~40% | $950–1 100/унция |

| Медь | Норникель (GMKN) | ~4% | $9 500–10 500/т |

| Алюминий | Русал | ~6% | $2 300–2 600/т |

| Сталь (г/к лист) | Северсталь, НЛМК, ММК | ~4% | $550–650/т |

Норникель (GMKN) — ставка сразу на никель, палладий и медь. В 2024–2026 годах никель упал из-за роста предложения из Индонезии, что давит на выручку компании. Дивидендная доходность снизилась до 4–7% против исторических 10–15%. Основной драйвер переоценки — восстановление цен на никель и спрос на палладий со стороны автопроизводителей.

Северсталь (CHMF) и НЛМК (NLMK) ориентированы преимущественно на внутренний рынок. Санкции ограничили экспорт на западные рынки, но внутренний спрос поддерживается строительством и государственными программами. Дивидендная доходность в 2025–2026 годах — 10–15%.

Русал — алюминий. Компания переориентировалась на азиатские рынки после санкционных ограничений. Высокая долговая нагрузка и зависимость от цен на электроэнергию делают акцию волатильной. Прямых фьючерсов на никель, медь или алюминий на Мосбирже нет — только через акции компаний-производителей.

Как цены на сырьё влияют на весь российский рынок

Российский фондовый рынок — один из наиболее сырьевозависимых среди крупных развивающихся рынков. Понимание этой зависимости критично для управления портфелем.

Ключевые корреляции (2022–2026):

| Пара | Корреляция | Логика |

|---|---|---|

| Urals ↑ — IMOEX ↑ | Высокая (~0,6) | Нефтегаз = 38% индекса |

| USD/RUB ↑ — IMOEX ↑ | Умеренная (~0,4) | Экспортёры выигрывают от слабого рубля |

| Золото ↑ — IMOEX | Слабая | Золото не доминирует в индексе |

| Ставка ЦБ ↑ — IMOEX ↓ | Высокая (~0,5) | Рост стоимости капитала давит на оценки |

Нефть и рубль связаны нелинейно: рост цены Urals увеличивает экспортную выручку, что укрепляет рубль, что частично снижает рублёвую выручку нефтяников. Эта петля обратной связи смягчает как выигрыш, так и потери сектора при изменении цены барреля.

Инвестор, покупающий индексный БПИФ на IMOEX, автоматически делает ставку на высокие цены нефти и слабый рубль. Это не диверсификация — это концентрированный сырьевой риск, который нужно осознавать при формировании портфеля.

Риски инвестирования в сырьевые товары

Сырьевые активы волатильны по природе. Специфика российского рынка добавляет дополнительные слои риска, которые не существуют на западных площадках.

| Риск | Описание | Как управлять |

|---|---|---|

| Ценовой | Нефть может упасть с $80 до $50 за квартал | Диверсификация по активам, не только нефть |

| Санкционный | Ограничения на экспорт металлов, нефти | Анализ санкционного периметра эмитента |

| Квоты ОПЕК+ | Снижение добычи ограничивает выручку | Мониторинг решений ОПЕК+ ежеквартально |

| Валютный | Укрепление рубля снижает рублёвую выручку экспортёров | Замещающие облигации, золото |

| Регуляторный | Изменение НДПИ, экспортных пошлин | Анализ налоговой нагрузки в отчётности МСФО |

| Ликвидности | Фьючерсы требуют постоянного ГО | Не держать более 15% портфеля в деривативах |

Налогообложение сырьевых инструментов:

- - Прибыль по фьючерсам — НДФЛ 13–22% (прогрессивная шкала с 2025 года)

- - Прибыль по БПИФ при владении 3+ лет — ЛДВ (освобождение до 3 млн руб. × количество лет владения)

- - Дивиденды нефтяников и металлургов — НДФЛ 13–22%, ЛДВ не применяется к дивидендам

Практический пример: инвестор с зарплатой 3 млн руб./год и прибылью по фьючерсам 1 млн руб. платит 15–18% с инвестиционной части, а не 13%. Это меняет реальную доходность срочных инструментов для инвесторов с высоким доходом.