ETF и БПИФ на Мосбирже

ETF и БПИФ на Мосбирже: как выбрать фонд, сравнить комиссии и не переплатить Параметр Данные Тип инструмента БПИФ (биржевой паевой...

Главная / российский рынок

Финансовый блог о российском фондовом рынке: акции, облигации, фьючерсы, торговые стратегии, риск-менеджмент и финтех-инструменты для частных инвесторов в России.

ETF и БПИФ на Мосбирже: как выбрать фонд, сравнить комиссии и не переплатить Параметр Данные Тип инструмента БПИФ (биржевой паевой...

Акции на Мосбирже: как выбирать, анализировать и зарабатывать Параметр Данные Биржа Московская биржа (MOEX), ул. Воздвиженка, 4/7, Москва...

Аналитика фондового рынка: методы и инструменты для частного инвестора Параметр Данные (июнь 2026) Индекс IMOEX восстановление после минимумов...

Дивидендный сезон на Мосбирже в 2026 году: выплаты, гэпы и тактика инвестора Июнь — пик дивидендного сезона на российском рынке. Большинство...

Брокеры для торговли на Мосбирже: сравнение тарифов, терминалов и условий Параметр Данные Регулятор Банк России (ЦБ РФ), ул. Неглинная, 12,...

Валютный рынок России: структура, курс рубля и защита от девальвации Параметр Данные Основная биржевая пара CNY/RUB (юань/рубль) Торговая...

Дивиденды российских акций: механизм, расчёт и стратегии получения дохода Параметр Данные Средняя дивидендная доходность топ плательщиков 10–16%...

ИИС в 2026 году: как работает, налоговые льготы и стратегии Параметр Данные Тип счёта для новых открытий ИИС 3 (с января 2024 года) Минимальный...

Инвестиции на Мосбирже: инструменты, доходность и налоги в 2026 году Параметр Данные (июнь 2026) Ключевая ставка ЦБ РФ ~14% (снижение с пика 21%...

Инструменты инвестора на российском фондовом рынке Параметр Данные (июнь 2026) Ключевая ставка ЦБ РФ ~16% (цикл снижения с февраля 2025) Индекс...

Контакты редакции: темы, подход и как задать вопрос Параметр Данные Тематика блога Инвестиции, фондовый рынок, аналитика, финтех Рынок...

Криптовалюта в России: регулирование, налоги и инструменты для частного инвестора Параметр Данные Правовой статус в РФ Имущество, не является...

Московская биржа: структура, торговые секции и инструменты Параметр Данные Полное название ПАО Московская Биржа ММВБ РТС Адрес ул. Воздвиженка,...

Налоги инвестора на российском фондовом рынке Параметр Данные Базовая ставка НДФЛ 13% (доход до 2,4 млн руб./год) Максимальная ставка 22% (доход...

Начинающим инвесторам: как вложить деньги на Мосбирже и не потерять капитал На Мосбирже зарегистрировано более 30 миллионов частных инвесторов....

Российский фондовый рынок в июне 2026: ставки, дивиденды и новые размещения Параметр Данные (июнь 2026) Ключевая ставка ЦБ РФ 14% (снижена с 21%...

Market Lab: что это за ресурс и для кого он написан Market Lab — финансовый блог о российском фондовом рынке. Здесь разбирают инструменты,...

Облигации на Мосбирже: ОФЗ, корпоративные бумаги и флоатеры Параметр Данные Объём рынка ОФЗ ~22 трлн руб. (июнь 2026) Объём корпоративных...

Опционы на Мосбирже: механика, греки и стратегии для частного инвестора Параметр Данные Торговая площадка Срочный рынок Мосбиржи (FORTS) Типы...

ПИФы в России: как устроены, сколько стоят и когда выгодны Параметр Данные Регулятор ЦБ РФ (лицензирование УК и фондов) Типы фондов ОПИФ, ИПИФ,...

Портфель инвестора: структура, распределение активов и управление рисками Параметр Данные Биржа Московская биржа (MOEX) Ключевая ставка ЦБ РФ...

Риск менеджмент для частного инвестора: как не потерять капитал на волатильном рынке Параметр Данные Пик ключевой ставки ЦБ РФ 21% (октябрь...

Сырьевые товары: нефть, золото и металлы для российского инвестора Параметр Данные (июнь 2026) Нефть Brent $78–85/барр. Дисконт Urals к Brent...

Технический анализ на Мосбирже: инструменты, индикаторы и практика применения Технический анализ изучает движение цены и объёма торгов, не...

Торговые роботы на Мосбирже: как работают, что умеют и где ломаются Параметр Данные Доля алготрейдинга в объёме торгов FORTS ~60–70% (оценка,...

Торговые стратегии на российском фондовом рынке: что работает на Мосбирже Параметр Данные (июнь 2026) Ключевая ставка ЦБ РФ ~14–15% (снижение с...

Финтех для инвестора: что работает на российском рынке в 2026 году Российский финтех прошёл через несколько волн трансформации: сначала...

Форекс: структура валютного рынка, инструменты и риски Форекс (Foreign Exchange, FX) — крупнейший финансовый рынок в мире. Ежедневный оборот по...

Фундаментальный анализ акций на Мосбирже: мультипликаторы, отчётность и оценка компаний Фундаментальный анализ отвечает на один вопрос: стоит ли...

Фьючерсы на Мосбирже: механика срочного рынка FORTS Параметр Данные Торговая секция Срочный рынок FORTS (Мосбиржа) Клиринг Ежедневный, через НКЦ...

Ставка ЦБ, дюрация облигаций, дивиденды, валютная доля и налоговый режим меняют итоговую доходность сильнее, чем кажется на первом экране.

Разобрать риски| Параметр | Данные |

|---|---|

| Биржа | Московская биржа (MOEX), ул. Воздвиженка, 4/7, Москва |

| Основные индексы | IMOEX (рублёвый), RTSI (долларовый) |

| Торговые секции | Фондовый, срочный (FORTS), валютный, денежный рынок |

| Количество эмитентов акций | более 220 (2025) |

| Объём торгов акциями (2024) | ~55 трлн руб./год |

| Основные инструменты | Акции, ОФЗ, корпоративные облигации, БПИФ, фьючерсы, опционы, ЦФА |

| Минимальный порог входа | от 1 руб. (БПИФ), от 1 000 руб. (ОФЗ) |

| НДФЛ на инвестиционный доход | 13–22% (прогрессивная шкала с 2025 года) |

| Налоговые льготы | ИИС-3 (от 5 лет), ЛДВ (от 3 лет) |

| Ключевая ставка ЦБ РФ | цикл снижения с февраля 2025 года (пик — 21% в октябре 2024) |

После 2022 года доля частных инвесторов в объёме торгов акциями на Мосбирже превысила 75% — рынок стал розничным по структуре, но не по уровню аналитики большинства участников. IMOEX в 2024 году потерял около 17% на фоне роста ключевой ставки до 21%, затем начал восстановление по мере старта цикла снижения ставок в 2025 году. Ниже — разбор конкретных инструментов, стратегий и ошибок, которые влияют на реальный результат портфеля.

Мосбиржа объединяет несколько торговых секций с разными режимами расчётов. Клиринг по всем сделкам проходит через НКЦ (Национальный клиринговый центр), хранение активов — через НРД (Национальный расчётный депозитарий, ул. Спартаковская, 12, Москва).

| Секция | Инструменты | Режим расчётов |

|---|---|---|

| Фондовый рынок | Акции, облигации, БПИФ | T+1 (акции), T+0 (облигации) |

| Срочный рынок (FORTS) | Фьючерсы, опционы | Ежедневный клиринг |

| Валютный рынок | CNY, USD, EUR и др. | T+1, T+2 |

| Денежный рынок | РЕПО, депозиты | T+0 |

С июня 2024 года биржевые торги долларом и евро на Мосбирже приостановлены из-за санкций против НКЦ. Основная валютная пара — юань (CNY/RUB). Внебиржевые сделки с долларом и евро сохраняются через банки, но без биржевой ликвидности и прозрачного ценообразования. Это напрямую изменило стратегии валютной диверсификации: замещающие облигации и юаневые бонды стали основными инструментами защиты от девальвации рубля.

СПБ Биржа — вторая торговая площадка России — с ноября 2023 года попала под санкции OFAC. Торги иностранными ценными бумагами заморожены, активы клиентов заблокированы. Инвесторы, державшие иностранные акции через СПБ Биржу, столкнулись с невозможностью продать позиции. Это не абстрактный «инфраструктурный риск» — это реальные потери конкретных людей.

IMOEX — главный бенчмарк российского рынка. Включает 50 наиболее ликвидных акций, вес каждой бумаги ограничен 15%. Пересмотр состава — ежеквартально.

Топ-5 компаний по весу в IMOEX (середина 2025):

| Компания | Тикер | Вес в индексе | Сектор |

|---|---|---|---|

| Сбербанк | SBER | ~14% | Финансы |

| Лукойл | LKOH | ~13% | Нефть и газ |

| Газпром | GAZP | ~7% | Нефть и газ |

| Норникель | GMKN | ~5% | Металлы |

| Яндекс | YDEX | ~5% | Технологии |

Нефтегазовый сектор занимает около 38–40% индекса. IMOEX сильно коррелирует с ценой нефти марки Urals и курсом рубля: при Urals ниже $60/барр. и USD/RUB ниже 85 нефтяники теряют маржу, что тянет индекс вниз. Инвестор, покупающий индексный БПИФ, автоматически принимает этот концентрированный риск.

Динамика IMOEX 2022–2025:

Российский рынок исторически торгуется с дисконтом к развивающимся рынкам. P/E индекса IMOEX в 2024 году составлял 4–6x против 12–15x у MSCI EM. Это не признак «дешевизны» — это отражение страновых рисков, которые рынок закладывает в цену.

| Мультипликатор | Что показывает | Норма для РФ-рынка |

|---|---|---|

| P/E | Цена / прибыль | 4–8x |

| EV/EBITDA | Стоимость бизнеса / EBITDA | 3–6x |

| P/BV | Цена / балансовая стоимость | 0,5–1,5x |

| Дивидендная доходность | Дивиденд / цена акции | 8–15% (2024–2025) |

| Долг/EBITDA | Долговая нагрузка | до 2x — норма |

Дивидендная доходность — один из главных факторов оценки. При ключевой ставке ЦБ 16–21% акции конкурируют с депозитами и ОФЗ. Компании с дивидендной доходностью ниже 10% теряют привлекательность для большинства инвесторов. По мере снижения ставок в 2025–2026 годах этот порог смещается вниз, что создаёт потенциал переоценки дивидендных историй.

Разные секторы реагируют на разные макрофакторы. Это важно при формировании портфеля.

Нефтегаз (Лукойл, Роснефть, Татнефть, Газпром нефть):

Финансы (Сбербанк, Т-Банк, ВТБ):

Металлы и добыча (Норникель, НЛМК, Северсталь, ММК):

Технологии (Яндекс, Хэдхантер, Астра, Диасофт, Аренадата):

Потребительский сектор (Магнит, X5 Group, Fix Price, Лента):

2024 год стал рекордным по числу IPO на Мосбирже за последние годы — разместились более 15 компаний. Большинство размещений прошли с переподпиской в 5–15 раз, однако после выхода на биржу многие бумаги скорректировались на 20–40% из-за давления высоких ставок.

| Компания | Сектор | Год IPO | Особенность |

|---|---|---|---|

| Займер | Финтех (МФО) | 2024 | Первая МФО на бирже |

| МТС Банк | Финансы | 2024 | Дочка МТС |

| Европлан | Лизинг | 2024 | Лидер авторынка |

| Делимобиль | Каршеринг | 2024 | Крупнейший каршеринг РФ |

| Диасофт | IT (банковский софт) | 2024 | Импортозамещение |

| Аренадата | IT (СУБД) | 2024 | Конкурент Oracle в РФ |

Участие в IPO — не гарантия прибыли. Аллокация обычно составляет 5–15% от заявки, а «замок» (lock-up) для якорных инвесторов — 3–6 месяцев. Реальная доходность участника IPO зависит от цены размещения, аллокации и момента выхода из позиции — три переменные, которые розничный инвестор не контролирует.

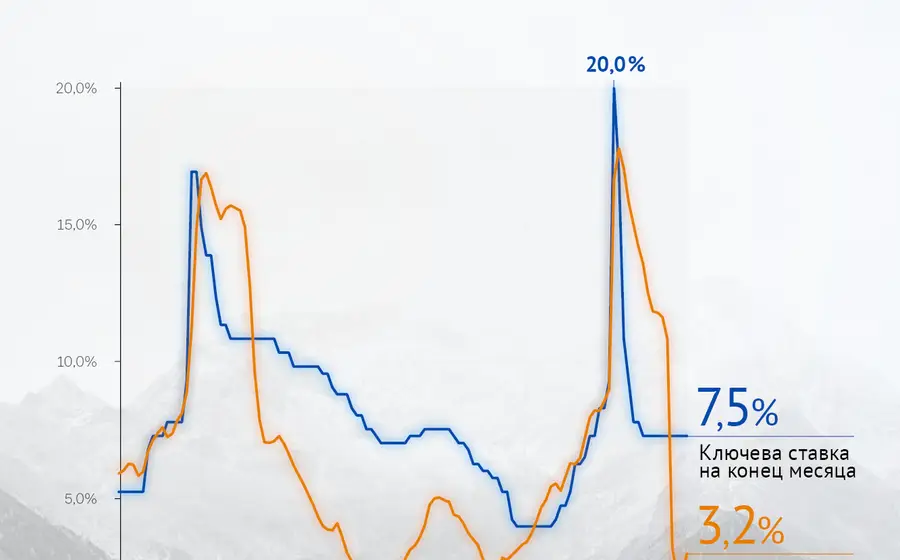

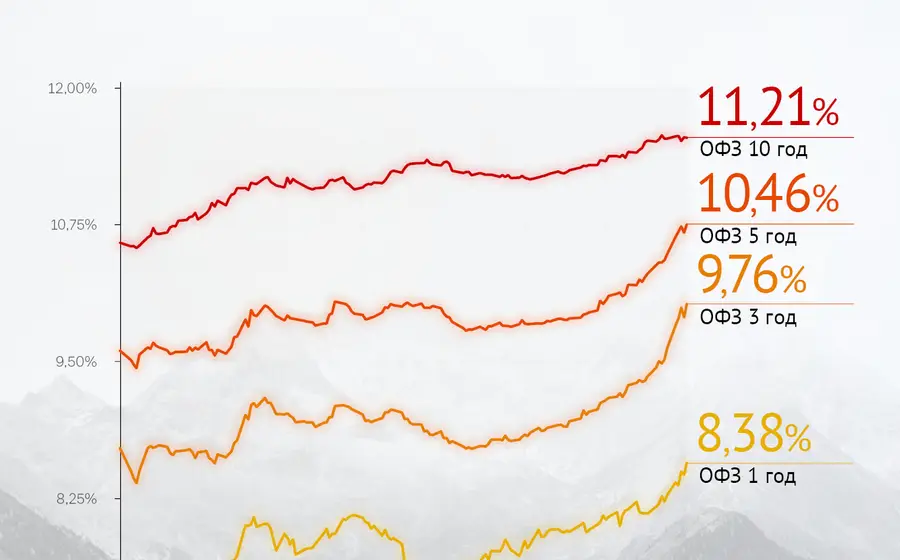

ЦБ РФ (ул. Неглинная, 12, Москва) поднял ключевую ставку до 21% в октябре 2024 года — максимум с 2003 года. В феврале 2025 года начался цикл снижения. Это принципиально меняет логику выбора облигационных инструментов.

При ставке 21% облигации давали доходность, сопоставимую с историческими доходностями акций. Доля облигаций в портфелях частных инвесторов выросла с 20–25% до 40–50%. Объём рынка ОФЗ — около 20 трлн руб., корпоративных облигаций — ещё около 25 трлн руб.

| Тип облигации | Эмитент | Доходность (2024–2025) | Риск |

|---|---|---|---|

| ОФЗ-ПД (фиксированный купон) | Минфин РФ | 13–16% | Минимальный |

| ОФЗ-ПК (флоатер) | Минфин РФ | RUONIA + 1–2% | Минимальный |

| ОФЗ-ИН (линкер) | Минфин РФ | ИПЦ + 2,5% | Минимальный |

| Корп. 1-го эшелона | Сбербанк, Газпром | 15–18% | Низкий |

| Корп. 2-го эшелона | Средний бизнес | 18–22% | Средний |

| ВДО (высокодоходные) | МСП | 22–30%+ | Высокий |

Флоатеры (облигации с плавающим купоном) привязаны к RUONIA или ключевой ставке. При высоких ставках они защищают от процентного риска. При снижении ставок — проигрывают фиксированным бумагам.

Логика выбора в зависимости от ожиданий по ставке:

Дюрация — ключевой параметр. Длинные ОФЗ (10–15 лет) при снижении ставки на 1% дают прирост тела около 8–12%. При снижении ставки с 21% до 14% за 2 года длинные ОФЗ могут дать совокупный доход 40–60% с учётом купонов и переоценки тела — это делает их инструментом для ставки на смягчение денежно-кредитной политики.

После заморозки еврооблигаций российских эмитентов в 2022 году Минфин разрешил выпуск замещающих облигаций — рублёвых инструментов, номинированных в иностранной валюте с расчётами в рублях по курсу ЦБ.

| Эмитент | Валюта номинала | Доходность (2024) | Особенность |

|---|---|---|---|

| Газпром | USD | 6–8% | Крупнейший объём замещения |

| Лукойл | USD | 5–7% | Несколько выпусков разной дюрации |

| Норникель | USD | 5–6% | Металлургический сектор |

| Металлоинвест | USD | 6–7% | Горнодобывающий сектор |

Замещающие облигации решают конкретную задачу: держать валютный актив без иностранного брокерского счёта и без риска блокировки. При девальвации рубля рублёвая стоимость облигации растёт пропорционально курсу.

Юаневые облигации — альтернатива для тех, кто хочет диверсификацию в CNY:

| Эмитент | Доходность в CNY (2024) | Особенность |

|---|---|---|

| Русал | 3,5–4,5% | Крупнейший эмитент в юанях |

| Полюс | 3–4% | Золотодобыча |

| Роснефть | 3,5–4% | Нефтяной сектор |

Доходность в юанях ниже рублёвой, но это плата за валютную защиту. При ослаблении рубля на 10% юаневая облигация с доходностью 4% даёт рублёвый результат около 14%.

Корпоративные облигации дают премию к ОФЗ за кредитный риск. Перед покупкой необходимо проверить:

1. Кредитный рейтинг (АКРА, Москва; Эксперт РА, Москва) — минимум BBB для консервативного портфеля

2. Долговая нагрузка (Долг/EBITDA) — выше 3x — тревожный сигнал

3. Ковенанты — условия досрочного погашения и ограничения для эмитента

4. Ликвидность — спред bid/ask на вторичном рынке; узкий стакан = проблема при продаже

5. Оферта — дата, когда эмитент может изменить купон в одностороннем порядке

ВДО с доходностью 25%+ несут реальный риск дефолта. В 2023–2024 годах дефолты допустили несколько эмитентов из сегмента МСП, в том числе ряд строительных и торговых компаний. Диверсификация по 15–20 эмитентам снижает риск потери капитала до приемлемого уровня.

Фьючерс — контракт на покупку или продажу актива в будущем по фиксированной цене. На Мосбирже торгуются фьючерсы на широкий спектр базовых активов:

| Базовый актив | Тикер | Применение |

|---|---|---|

| Индекс IMOEX | MIX | Хеджирование портфеля акций |

| Нефть Brent | BR | Ставка на нефть без покупки акций |

| USD/RUB | Si | Валютное хеджирование |

| Золото | GOLD | Защитный актив |

| Акции Сбербанка | SBER | Плечо на отдельную акцию |

| ОФЗ | OFZ | Ставка на изменение процентных ставок |

Гарантийное обеспечение (ГО) составляет 10–20% от стоимости контракта — это встроенное плечо 5–10x. Главный риск — маржин-колл при движении рынка против позиции.

Если портфель состоит из акций на 1 млн руб., а инвестор ожидает коррекцию, он может продать фьючерс на IMOEX на эквивалентную сумму. При падении рынка на 10% убыток по акциям (~100 тыс. руб.) компенсируется прибылью по фьючерсу.

Ограничения хеджа:

Хеджирование через фьючерсы — не для пассивных инвесторов. Это инструмент для тех, кто активно управляет портфелем и понимает механику срочного рынка.

С 2022 года в России действует закон о ЦФА (259-ФЗ). ЦФА — это цифровые права, выпущенные на блокчейне и зарегистрированные в реестре оператора информационной системы (ОИС). По сути, это токенизированные долговые или долевые инструменты с юридическим статусом.

Ключевые операторы ЦФА в России:

Чем ЦФА отличаются от обычных ценных бумаг:

| Параметр | Ценные бумаги | ЦФА |

|---|---|---|

| Регистрация | НРД, биржа | Блокчейн-реестр ОИС |

| Ликвидность | Биржевой стакан | Вторичный рынок ограничен |

| Минимальный лот | От 1 000 руб. | От 1 руб. |

| Регулятор | ЦБ РФ | ЦБ РФ |

| НДФЛ | 13–22% | 13–22% |

ЦФА пока не имеют ликвидного вторичного рынка — это главное ограничение. Инструмент подходит для квалифицированных инвесторов, готовых держать актив до погашения. Объём рынка ЦФА в России к 2025 году превысил 500 млрд руб. Для розничного инвестора ЦФА — скорее эксперимент, чем основа портфеля.

Российский рынок известен высокими дивидендами. Стратегия «купи под дивиденд» имеет принципиальный нюанс: после даты отсечки акция падает примерно на размер дивиденда (дивидендный гэп). Покупка за день до отсечки — не стратегия: вы получите дивиденд, но потеряете столько же на гэпе, плюс заплатите НДФЛ с дивиденда.

Более эффективная тактика — покупка за 2–4 недели до объявления дивидендов, когда рынок ещё не учёл выплату в цене, и продажа после объявления, но до отсечки.

Компании с устойчивой дивидендной историей (2020–2025):

| Компания | Средняя дивдоходность | Периодичность выплат |

|---|---|---|

| Лукойл | 10–14% | 2 раза в год |

| Татнефть | 12–16% | 3 раза в год |

| Сбербанк | 10–13% | 1 раз в год |

| МТС | 12–15% | 1–2 раза в год |

| Северсталь | 10–18% | 4 раза в год |

Газпром в 2023 году отказался от дивидендов — первый раз за 25 лет. Это напоминание: дивидендная история не гарантирует будущих выплат, особенно у компаний с высокой долговой нагрузкой или государственным участием.

БПИФ (биржевой паевой инвестиционный фонд) — российский аналог ETF. Позволяет купить весь индекс одной сделкой. Все крупные фонды на IMOEX реинвестируют дивиденды, что даёт налоговое преимущество перед прямой покупкой акций.

| Фонд | Управляющая компания | Комиссия (TER) | СЧА (2024) |

|---|---|---|---|

| TMOS | Т-Капитал | 0,79% | ~30 млрд руб. |

| SBMX | Сбер УА | 1,0% | ~25 млрд руб. |

| EQMX | ВТБ Капитал | 0,69% | ~15 млрд руб. |

| RCMX | Райффайзен | 1,0% | ~5 млрд руб. |

Разница в TER 0,3% кажется незначительной. При доходности 12% годовых за 10 лет она даёт разницу в итоговом капитале около 3–4%. Выбор фонда с минимальной комиссией — не мелочь.

Value investing — покупка акций с дисконтом к справедливой стоимости. На российском рынке работает с оговорками:

Признаки недооценённой акции на российском рынке:

1. P/BV ниже 0,5 при ROE выше 15%

2. EV/EBITDA ниже 3x при стабильном денежном потоке

3. Дивидендная доходность выше 15% при устойчивом бизнесе

4. Компания проводит buyback при низкой рыночной оценке

| Тип риска | Описание | Инструменты управления |

|---|---|---|

| Рыночный | Падение всего рынка | Диверсификация, хеджирование фьючерсами |

| Валютный | Изменение курса рубля | Юаневые облигации, золото, замещающие облигации |

| Процентный | Рост ставок → падение облигаций | Флоатеры, короткая дюрация |

| Кредитный | Дефолт эмитента | Диверсификация, рейтинги, анализ отчётности |

| Ликвидности | Невозможность продать по рыночной цене | Торговля только ликвидными бумагами |

| Регуляторный | Изменение налогов, ограничения | Мониторинг законодательства |

| Геополитический | Санкции, ограничения на активы | Диверсификация по секторам и инструментам |

| Инфраструктурный | Блокировка активов (как на СПБ Бирже) | Работа только через Мосбиржу и НРД |

Концентрация — главная ошибка начинающих инвесторов. Практические правила:

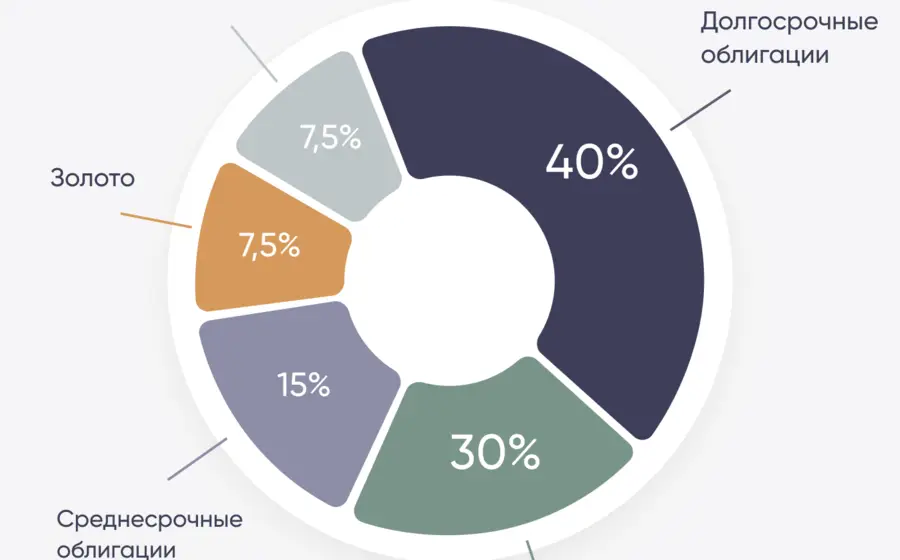

Пример сбалансированного портфеля на 500 тыс. руб.:

| Класс активов | Доля | Сумма | Инструменты |

|---|---|---|---|

| ОФЗ и флоатеры | 40% | 200 000 руб. | ОФЗ-ПК, ОФЗ-ПД |

| Акции (голубые фишки) | 35% | 175 000 руб. | SBER, LKOH, GMKN |

| БПИФ на индекс | 15% | 75 000 руб. | TMOS или EQMX |

| Корп. облигации 1-го эшелона | 10% | 50 000 руб. | Сбербанк, Газпром |

Стоп-лосс — заявка на продажу при достижении определённой цены. Психологически сложно исполнять, но необходимо.

Правило: максимальный убыток по одной позиции не должен превышать 2% от общего портфеля. При портфеле 500 тыс. руб. — это 10 тыс. руб. на сделку.

С 1 января 2025 года в России введена прогрессивная шкала НДФЛ. Это напрямую влияет на налогообложение инвестиционного дохода — налоговая база по инвестициям суммируется с другими доходами (зарплата, аренда).

| Годовой доход (все источники) | Ставка НДФЛ |

|---|---|

| До 2,4 млн руб. | 13% |

| 2,4–5 млн руб. | 15% |

| 5–20 млн руб. | 18% |

| 20–50 млн руб. | 20% |

| Свыше 50 млн руб. | 22% |

Практический пример: инвестор с зарплатой 3 млн руб./год и инвестиционным доходом 2 млн руб. платит 15–18% с инвестиционной части, а не 13%. Это меняет расчёт реальной доходности портфеля.

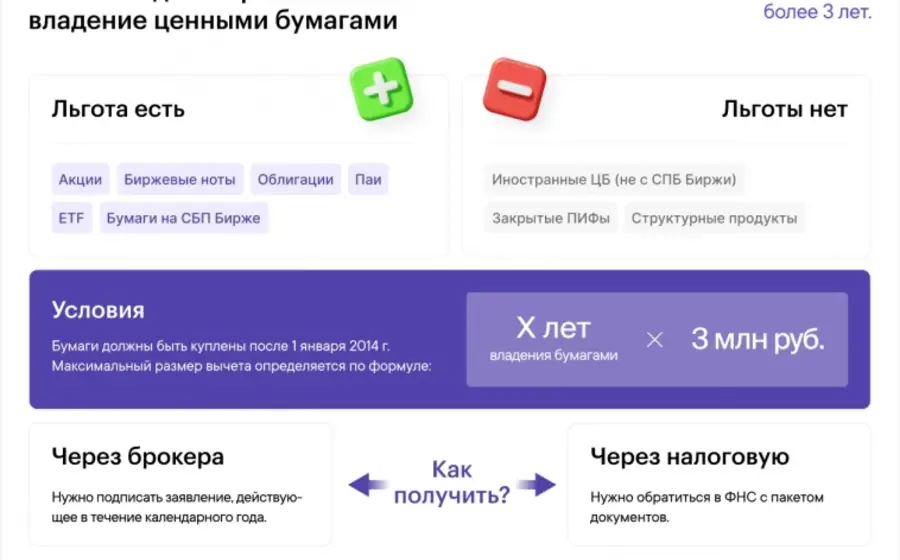

ИИС-3 (с 2024 года):

ЛДВ (льгота долгосрочного владения):

Пример расчёта экономии на ИИС тип А (старый формат, для тех, кто открыл до 2024 года):

| Параметр | Значение |

|---|---|

| Взнос в год | 400 000 руб. |

| Налоговый вычет в год | 52 000 руб. |

| За 3 года | 156 000 руб. |

| Дополнительная доходность | ~13% годовых на вложенный капитал |

| Инструмент | Функционал | Доступность |

|---|---|---|

| Скринер Мосбиржи | Фильтрация по мультипликаторам, дивидендам | Бесплатно |

| Терминал QUIK | Профессиональный торговый терминал | Через брокера |

| Смартлаб | Скринер, форум, торговые идеи | Бесплатно / платно |

| Финам | Аналитика, скринер, новости | Бесплатно |

| Investing.com | Графики, мультипликаторы, новости | Бесплатно / платно |

Алготрейдинг на российском рынке доступен через:

Типичные задачи для автоматизации:

Большинство розничных алгоритмов проигрывают рынку на горизонте 3+ лет. Алготрейдинг снижает операционные ошибки, но не гарантирует прибыль.

Российские публичные компании публикуют отчётность по РСБУ и МСФО. Для анализа важна МСФО — она отражает консолидированные результаты всей группы.

| Показатель | Что смотреть |

|---|---|

| Выручка | Динамика год к году, сезонность |

| EBITDA | Операционная эффективность без учёта амортизации |

| Чистая прибыль | База для расчёта P/E и дивидендов |

| FCF (свободный денежный поток) | Реальные деньги, доступные для выплат акционерам |

| Чистый долг | Долговая нагрузка (Чистый долг / EBITDA) |

Частая ошибка: ориентироваться на чистую прибыль, игнорируя FCF. Компания может показывать прибыль по МСФО, но иметь отрицательный FCF из-за высоких капзатрат. Дивиденды платятся из FCF, а не из бухгалтерской прибыли.

Сроки публикации отчётности:

| Критерий | На что смотреть |

|---|---|

| Лицензия | Наличие лицензии ЦБ РФ |

| Тарифы | Комиссия за сделку (0,03–0,3%) |

| Минимальный депозит | От 0 до 30 000 руб. |

| Торговый терминал | Мобильное приложение, QUIK |

| Маржинальное кредитование | Ставка по плечу (15–25% годовых) |

| Надёжность | Рейтинг, история, размер капитала |

Крупнейшие брокеры по числу активных клиентов (2024–2025):

| Брокер | Активных клиентов | Комиссия (базовый тариф) | Особенность |

|---|---|---|---|

| Т-Инвестиции | >5 млн | 0,3% | Мобильное приложение, простой интерфейс |

| Сбербанк Инвестиции | >4 млн | 0,06–0,3% | Интеграция с СберБанк Онлайн |

| ВТБ Мои Инвестиции | >2 млн | 0,05–0,3% | Низкие тарифы для крупных сумм |

| Финам | >500 тыс. | 0,03–0,1% | QUIK, алготрейдинг, аналитика |

| БКС | >500 тыс. | 0,03–0,1% | Аналитика, QUIK, широкий инструментарий |

Разница в комиссии 0,1% vs 0,3% за сделку кажется незначительной. При обороте 1 млн руб./месяц это 1 000 руб. vs 3 000 руб. в месяц, или 12 000 vs 36 000 руб. в год. На горизонте 5 лет разница составит 120 000 руб. — это реальные деньги.

FAQ

Формально — от 1 рубля. Практически — от 10 000–30 000 руб. для формирования хотя бы минимально диверсифицированного портфеля. Одна акция Лукойла стоит около 6 000–7 000 руб., один лот ОФЗ — 1 000 руб. БПИФ позволяют купить долю в индексе от 1–5 руб. за пай....

ИИС3, введённый с 2024 года, заменяет старые типы А и Б для новых счетов. Минимальный срок — 5 лет (с постепенным увеличением до 10 лет к 2031 году). Преимущество: можно получить и вычет на взнос (до 52 000 руб./год), и освобождение от налога на прибыль при...

В дату отсечки реестра акция открывается ниже примерно на размер дивиденда. Если дивиденд 100 руб., акция падает примерно на 100 руб. Покупка за день до отсечки — не стратегия: вы получите дивиденд, но потеряете столько же на гэпе, плюс заплатите НДФЛ с...

Флоатер — облигация с плавающим купоном, привязанным к RUONIA (ставка межбанковского рынка) или ключевой ставке ЦБ. При росте ставок купон растёт автоматически, тело облигации не падает — в отличие от бумаг с фиксированным купоном. Покупать флоатеры выгодно,...

После 2022 года доступ к иностранным ценным бумагам для российских инвесторов существенно ограничен, а после санкций против СПБ Биржи в ноябре 2023 года — фактически закрыт для большинства. Варианты диверсификации внутри российского рынка: разные секторы...

Первый шаг — кредитный рейтинг от АКРА (Москва) или Эксперт РА (Москва). Рейтинг AAA–AA — высшая надёжность, BBB–BB — средний риск, B и ниже — высокий риск дефолта. Второй шаг — анализ отчётности: Долг/EBITDA выше 4x — тревожный сигнал. Третий шаг — проверка...