| Параметр | Данные |

|---|---|

| Базовая ставка НДФЛ | 13% (доход до 2,4 млн руб./год) |

| Максимальная ставка | 22% (доход свыше 50 млн руб./год) |

| Налоговый агент | Брокер (удерживает автоматически) |

| Льгота ИИС-3 | Вычет на взнос + освобождение от налога на прибыль при закрытии |

| Льгота ЛДВ | Освобождение от НДФЛ при владении акциями 3+ лет |

| Налог на дивиденды | 13–15%, ЛДВ не применяется |

| Перенос убытков | До 10 лет вперёд |

| Срок подачи 3-НДФЛ | До 30 апреля следующего года |

С 2025 года налоговая база по инвестициям суммируется с другими доходами — зарплатой, арендой, фрилансом. Инвестор с зарплатой 3 млн руб. и прибылью от продажи акций 1,5 млн руб. платит не 13%, а 15–18% с инвестиционной части. Это меняет реальную доходность портфеля, и игнорировать этот факт при планировании — ошибка.

Прогрессивная шкала НДФЛ: как считается налог с инвестиций

С 1 января 2025 года действует пятиступенчатая шкала НДФЛ. Налоговая база по инвестиционному доходу суммируется с остальными доходами физического лица за год.

| Совокупный годовой доход | Ставка НДФЛ |

|---|---|

| До 2,4 млн руб. | 13% |

| 2,4–5 млн руб. | 15% |

| 5–20 млн руб. | 18% |

| 20–50 млн руб. | 20% |

| Свыше 50 млн руб. | 22% |

Ставка применяется не ко всему доходу, а к превышению над каждым порогом. Если совокупный доход составил 6 млн руб.:

- - 2,4 млн × 13% = 312 000 руб.

- - 2,6 млн × 15% = 390 000 руб.

- - 1 млн × 18% = 180 000 руб.

- - Итого: 882 000 руб. (эффективная ставка ~14,7%)

Брокер как налоговый агент удерживает НДФЛ по ставке 13% в течение года. Если по итогам года совокупный доход превысил 2,4 млн руб., налоговая пересчитает обязательство и выставит доплату через личный кабинет ФНС — автоматически, без декларации.

Что облагается налогом, а что нет

Не весь инвестиционный доход облагается одинаково. Важно понимать, какие операции формируют налоговую базу, а какие — нет.

Облагается НДФЛ:

- - Прибыль от продажи акций и облигаций (цена продажи минус цена покупки и расходы на сделку)

- - Купонный доход по облигациям — с 2021 года без исключений, включая ОФЗ

- - Дивиденды российских компаний

- - Доход от продажи паёв БПИФ

- - Прибыль по фьючерсам и опционам (отдельная налоговая база)

- - Курсовая разница при продаже иностранной валюты

Не облагается НДФЛ при соблюдении условий:

- - Прибыль на ИИС-3 при закрытии после минимального срока

- - Прибыль от акций, удерживаемых 3+ лет (ЛДВ, в пределах лимита)

| Тип дохода | Налоговая база | Ставка | Льготы |

|---|---|---|---|

| Прибыль от акций | Доход минус расходы | 13–22% | ЛДВ, ИИС-3 |

| Купоны облигаций | Полная сумма купона | 13–22% | ИИС-3 |

| Дивиденды | Полная сумма | 13–15% | Нет |

| Фьючерсы и опционы | Отдельная база | 13–22% | Нет |

| Продажа валюты | Курсовая разница | 13–22% | Нет |

ИИС-3: как работает налоговая льгота

ИИС-3 — индивидуальный инвестиционный счёт нового типа, введённый с 2024 года. Заменяет старые типы А и Б для новых счетов. Ключевое отличие — комбинированная льгота: можно получить и вычет на взнос, и освобождение от налога на прибыль при закрытии.

Параметры ИИС-3:

- - Минимальный срок: 5 лет (с постепенным увеличением до 10 лет к 2031 году)

- - Максимальный вычет на взнос: 52 000 руб./год при взносе 400 000 руб.

- - Нельзя иметь более одного ИИС одновременно

- - Досрочное закрытие: все полученные вычеты возвращаются в бюджет с пенями

Расчёт выгоды ИИС-3 за 5 лет при взносе 400 000 руб./год и доходности 12%:

| Параметр | Значение |

|---|---|

| Вычет за 5 лет | 260 000 руб. |

| Накопленная прибыль за 5 лет | ~1 400 000 руб. |

| Налог на прибыль при закрытии | 0 руб. |

| Налог без ИИС-3 (при ставке 15%) | ~210 000 руб. |

| Итоговая экономия | ~470 000 руб. |

Старые ИИС типа А и Б продолжают действовать на прежних условиях для тех, кто открыл их до 2024 года. Переводить старый ИИС в тип 3 не обязательно — это добровольно.

Вычет на взнос по ИИС-3 применяется к НДФЛ, уплаченному с любых доходов, включая зарплату. Если инвестор платит 13% с зарплаты и вносит 400 000 руб. на ИИС, он получает возврат 52 000 руб. независимо от результата инвестиций.

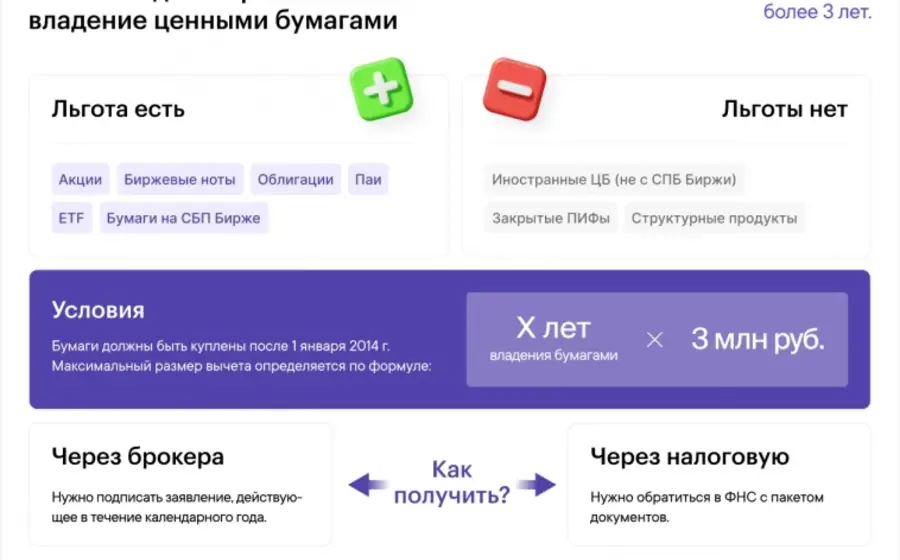

Льгота долгосрочного владения (ЛДВ)

ЛДВ освобождает от НДФЛ прибыль от продажи акций, купленных после 1 января 2014 года и удерживаемых более 3 лет. Лимит освобождения: 3 млн руб. × количество полных лет владения.

| Срок владения | Лимит освобождения | Применимость |

|---|---|---|

| Менее 3 лет | Нет льготы | — |

| 3 года | 9 млн руб. | Акции, паи БПИФ |

| 5 лет | 15 млн руб. | Акции, паи БПИФ |

| 10 лет | 30 млн руб. | Акции, паи БПИФ |

Что важно знать о ЛДВ:

- - Применяется только к акциям и паям БПИФ, не к облигациям

- - Не распространяется на дивиденды

- - Не применяется к бумагам на ИИС — там действует своя льгота

- - При продаже нескольких бумаг с разными сроками владения лимит рассчитывается пропорционально

ЛДВ особенно выгодна при пассивной стратегии. Купить индексный БПИФ, держать 5–10 лет, продать без налога в пределах лимита. При портфеле 2–3 млн руб. и доходности 12% годовых за 5 лет прибыль составит около 1,5–2 млн руб. — полностью в пределах лимита ЛДВ.

Налог на дивиденды: отдельная история

Дивиденды облагаются НДФЛ по ставке 13% (при доходе до 2,4 млн руб.) или 15% (при превышении порога). Никакие льготы — ни ЛДВ, ни ИИС-3 — к дивидендам не применяются.

Брокер удерживает налог с дивидендов автоматически в момент зачисления. Инвестор получает уже чистую сумму.

Практический расчёт для дивидендного портфеля:

| Дивидендная доходность | Ставка НДФЛ | Доходность после налога |

|---|---|---|

| 14% | 13% | 12,2% |

| 14% | 15% | 11,9% |

| 14% | 18% | 11,5% |

При высокой дивидендной доходности и прогрессивной ставке НДФЛ реальная доходность для инвестора с совокупным доходом выше 5 млн руб./год снижается на 0,7–2,5 процентных пункта. Это нужно учитывать при сравнении дивидендной стратегии с облигационной.

Дивиденды иностранных компаний (если доступны через российскую инфраструктуру) облагаются налогом у источника. Если между Россией и страной источника есть соглашение об избежании двойного налогообложения, зачёт возможен. Если налог у источника ниже российского — доплачивается разница.

Перенос убытков и сальдирование

Убытки от продажи ценных бумаг можно переносить на будущие периоды — до 10 лет вперёд. Это позволяет снизить налоговую базу в прибыльные годы.

Правила сальдирования:

- - Убытки по акциям и облигациям сальдируются между собой

- - Убытки по фьючерсам и опционам — отдельная база, не сальдируется с акциями

- - Убытки на ИИС не переносятся на обычный брокерский счёт

Пример переноса убытка:

- - 2024 год: убыток от продажи акций 200 000 руб.

- - 2026 год: прибыль от продажи акций 500 000 руб.

- - Налоговая база: 500 000 − 200 000 = 300 000 руб.

- - Экономия на НДФЛ: 200 000 × 13% = 26 000 руб.

Для переноса убытков необходимо подать декларацию 3-НДФЛ — брокер это не делает автоматически. Срок подачи — до 30 апреля года, следующего за отчётным.

Tax loss harvesting — намеренная фиксация убытков в конце года для снижения налоговой базы. Схема: продать убыточную позицию в декабре, зафиксировать убыток, затем откупить ту же бумагу. Убыток уменьшает налоговую базу текущего года. Между продажей и покупкой должно пройти несколько дней — иначе налоговая может квалифицировать операцию как схему уклонения.

Налоговый агент — брокер: когда он не удержит налог

Брокер удерживает НДФЛ автоматически в большинстве случаев. Но есть ситуации, когда инвестор обязан подать декларацию самостоятельно — и незнание этого правила приводит к штрафам.

Брокер НЕ является налоговым агентом:

- - При работе через иностранного брокера

- - При получении дивидендов от иностранных компаний напрямую

- - При продаже валюты через банк (не через биржу)

- - При получении дохода от ЦФА на ряде платформ

Брокер удерживает налог автоматически:

- - При продаже акций и облигаций на Мосбирже

- - При зачислении купонов и дивидендов российских компаний

- - При закрытии ИИС (кроме льготных случаев)

Если у инвестора несколько брокерских счетов, каждый брокер рассчитывает налог независимо. Убыток у одного брокера не зачитывается автоматически против прибыли у другого — для этого нужна декларация 3-НДФЛ. Без неё инвестор переплачивает налог.

| Ситуация | Нужна декларация | Срок |

|---|---|---|

| Один брокер, только российские бумаги | Нет | — |

| Несколько брокеров, перенос убытков | Да | До 30 апреля |

| Иностранный брокер | Да | До 30 апреля |

| Применение ЛДВ | Нет (брокер применяет сам) | — |

| Применение ЛДВ при нескольких брокерах | Да | До 30 апреля |