| Параметр | Данные |

|---|---|

| Биржа | Московская биржа (MOEX) |

| Ключевая ставка ЦБ РФ | цикл снижения с февраля 2025 года (пик — 21% в октябре 2024) |

| Основные классы активов | Акции, ОФЗ, корпоративные облигации, БПИФ, замещающие облигации, золото |

| Налоговые льготы | ИИС-3 (от 5 лет), ЛДВ (от 3 лет) |

| НДФЛ на инвестдоход | 13–22% (прогрессивная шкала с 2025 года) |

| Минимальный порог входа | от 1 руб. (БПИФ), от 1 000 руб. (ОФЗ) |

Портфель — это не набор случайных бумаг, а система с заданным соотношением риска и доходности. На российском рынке в 2026 году структура портфеля определяется тремя факторами: продолжающимся циклом снижения ставок ЦБ, ограниченным доступом к иностранным активам и прогрессивной шкалой НДФЛ. Ниже — конкретные модели, цифры и логика выбора инструментов.

Классы активов: что входит в портфель российского инвестора

Каждый класс активов решает свою задачу. Акции дают потенциал роста, облигации — предсказуемый денежный поток, валютные инструменты защищают от ослабления рубля, золото страхует от системных рисков.

| Класс активов | Инструменты | Ориентир доходности | Роль в портфеле |

|---|---|---|---|

| Акции | Голубые фишки, БПИФ на IMOEX | 12–20% годовых | Рост капитала |

| ОФЗ-ПД (фиксированный купон) | Длинные выпуски Минфина | 13–16% | Стабильный доход + переоценка тела |

| ОФЗ-ПК (флоатеры) | Привязка к RUONIA | RUONIA + 1–2% | Защита при росте ставок |

| Корп. облигации 1-го эшелона | Сбербанк, Газпром | 15–18% | Премия к ОФЗ |

| Замещающие облигации | Газпром, Лукойл (USD) | 6–8% в валюте | Валютная защита |

| Юаневые облигации | Русал, Полюс (CNY) | 3,5–4,5% в CNY | Диверсификация в юань |

| Золото (БПИФ) | TGLD и аналоги | Зависит от курса | Защита от девальвации рубля |

Три модели распределения активов

Выбор модели зависит от горизонта инвестирования и готовности к просадкам. Агрессивная модель подходит только при горизонте 7+ лет: на коротком горизонте просадка −40% (как в 2022 году) может вынудить продавать активы в убыток.

Консервативная модель — горизонт 1–3 года, максимальная просадка до −10%

| Класс активов | Доля | Сумма (из 500 000 руб.) |

|---|---|---|

| ОФЗ-ПД (длинные) | 40% | 200 000 руб. |

| ОФЗ-флоатеры | 20% | 100 000 руб. |

| Корп. облигации 1-го эшелона | 20% | 100 000 руб. |

| Акции (голубые фишки) | 15% | 75 000 руб. |

| Золото (БПИФ) | 5% | 25 000 руб. |

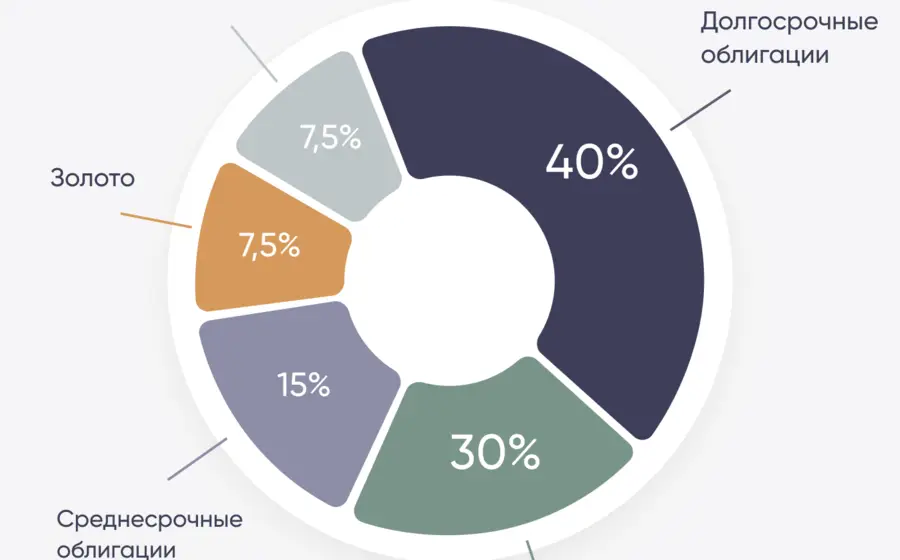

Сбалансированная модель — горизонт 3–7 лет, просадка до −25%

| Класс активов | Доля | Сумма (из 500 000 руб.) |

|---|---|---|

| Акции (голубые фишки + БПИФ) | 40% | 200 000 руб. |

| ОФЗ-ПД (длинные) | 25% | 125 000 руб. |

| Корп. облигации 1-го эшелона | 15% | 75 000 руб. |

| Замещающие облигации (USD) | 10% | 50 000 руб. |

| Золото (БПИФ) | 10% | 50 000 руб. |

Агрессивная модель — горизонт 7+ лет, просадка до −50%

| Класс активов | Доля | Сумма (из 500 000 руб.) |

|---|---|---|

| Акции (отдельные бумаги) | 50% | 250 000 руб. |

| БПИФ на IMOEX | 20% | 100 000 руб. |

| Корп. облигации 2-го эшелона | 15% | 75 000 руб. |

| Замещающие и юаневые облигации | 15% | 75 000 руб. |

Акции в портфеле: отбор и позиционирование по секторам

Концентрация — главная ошибка. Одна акция не должна занимать более 10% портфеля, один сектор — более 30%. Нефтегаз занимает около 38–40% в IMOEX: при покупке индексного БПИФ этот риск принимается автоматически.

Секторальное распределение для сбалансированного портфеля:

| Сектор | Доля в акционной части | Примеры |

|---|---|---|

| Нефтегаз | 25–30% | Лукойл (LKOH), Татнефть (TATN), Роснефть (ROSN) |

| Финансы | 20–25% | Сбербанк (SBER), Т-Банк (T) |

| Металлы и добыча | 15–20% | Норникель (GMKN), Северсталь (CHMF) |

| Технологии | 10–15% | Яндекс (YDEX), Астра (ASTR), Диасофт (DIAS) |

| Потребительский | 10–15% | X5 Group (X5), Магнит (MGNT) |

Дивидендные акции с устойчивой историей выплат — отдельная история. По мере снижения ключевой ставки ЦБ они переоцениваются вверх: акция с дивдоходностью 12% выглядит иначе при ставке 14%, чем при 21%.

| Компания | Тикер | Средняя дивдоходность | Периодичность |

|---|---|---|---|

| Лукойл | LKOH | 10–14% | 2 раза в год |

| Татнефть | TATN | 12–16% | 3 раза в год |

| Сбербанк | SBER | 10–13% | 1 раз в год |

| Северсталь | CHMF | 10–18% | 4 раза в год |

| МТС | MTSS | 12–15% | 1–2 раза в год |

Газпром в 2023 году отказался от дивидендов впервые за 25 лет. Дивидендная история не гарантирует будущих выплат — особенно у компаний с высокой долговой нагрузкой или государственным участием.

Облигации в портфеле: логика выбора в цикле снижения ставок

В 2026 году ЦБ РФ продолжает цикл снижения ставок, начатый в феврале 2025 года. Это меняет логику выбора облигационных инструментов: флоатеры теряют привлекательность, длинные ОФЗ-ПД с фиксированным купоном растут в цене.

- - Ставки снижаются → длинные ОФЗ-ПД выигрывают от переоценки тела

- - Флоатеры → оптимальны при высоких ставках или ожидании их роста

- - Корп. облигации 1-го эшелона → дают премию 2–4% к ОФЗ при приемлемом риске

Дюрация имеет значение: длинные ОФЗ (10–15 лет) при снижении ставки на 1% дают прирост тела около 8–12%. При снижении ставки с 21% до 14% за два года длинные ОФЗ могут дать совокупный доход 40–60% с учётом купонов и переоценки тела.

Перед покупкой корпоративной облигации проверьте пять параметров:

1. Кредитный рейтинг (АКРА, Эксперт РА) — минимум BBB для консервативного портфеля

2. Долг/EBITDA — выше 3x тревожный сигнал, выше 5x — высокий риск дефолта

3. Дата оферты — когда эмитент может изменить купон в одностороннем порядке

4. Ликвидность — спред bid/ask в стакане; узкий стакан означает проблему при продаже

5. Доля в портфеле — не более 5% на одного эмитента

В 2023–2024 годах дефолты происходили преимущественно в сегменте с рейтингом BB и ниже при Долг/EBITDA выше 5x. ВДО с доходностью 25%+ несут реальный риск потери капитала.

Валютная диверсификация без иностранных счетов

После санкций против НКЦ в июне 2024 года биржевые торги долларом и евро приостановлены. Доступные инструменты валютной защиты внутри российской инфраструктуры:

| Инструмент | Валюта | Доходность | Особенность |

|---|---|---|---|

| Замещающие облигации Газпром | USD | 6–8% | Расчёты в рублях по курсу ЦБ |

| Замещающие облигации Лукойл | USD | 5–7% | Несколько выпусков разной дюрации |

| Замещающие облигации Норникель | USD | 5–6% | Металлургический сектор |

| Юаневые облигации Русал | CNY | 3,5–4,5% | Крупнейший эмитент в юанях |

| Юаневые облигации Полюс | CNY | 3–4% | Золотодобыча |

| БПИФ на золото (TGLD) | Рублёвый | Зависит от курса | Защита от девальвации |

При ослаблении рубля на 10% юаневая облигация с доходностью 4% даёт рублёвый результат около 14%. Замещающие облигации решают задачу валютной защиты без необходимости открывать иностранный брокерский счёт и без риска блокировки активов.

Оптимальная доля валютных инструментов в портфеле — 15–25%. Больше — при ожидании девальвации рубля, меньше — при стабильном курсе и высоких рублёвых ставках.

ИИС-3 и ЛДВ: как использовать налоговые льготы

Налоговые льготы — это гарантированная дополнительная доходность, которую не нужно «зарабатывать» на рынке. При взносе 400 000 руб./год и ставке НДФЛ 13% вычет составляет 52 000 руб. — это 13% годовых на вложенный капитал ещё до учёта доходности самих активов.

ИИС-3:

| Параметр | Значение |

|---|---|

| Минимальный срок | от 5 лет (с постепенным увеличением до 10 лет к 2031 году) |

| Вычет на взнос | до 52 000 руб./год (при взносе 400 000 руб.) |

| Льгота при закрытии | освобождение от НДФЛ на прибыль |

| Максимальный взнос | 30 млн руб. за весь срок |

| Досрочное закрытие | возврат всех вычетов с пенями |

ЛДВ (льгота долгосрочного владения):

- - Акции, купленные после 2014 года и удерживаемые более 3 лет

- - Освобождение от НДФЛ на прибыль до 3 млн руб. × количество лет владения

- - При владении 5 лет — освобождение до 15 млн руб. прибыли

- - Не распространяется на дивиденды

ЛДВ и ИИС-3 нельзя применять одновременно к одним и тем же активам. Рабочая схема: ИИС-3 — для регулярных взносов и долгосрочных позиций, обычный брокерский счёт с ЛДВ — для акций, которые планируется держать 3+ лет.

Прогрессивная шкала НДФЛ с 2025 года суммирует инвестиционный доход с другими доходами (зарплата, аренда). Инвестор с зарплатой 3 млн руб./год и инвестиционным доходом 2 млн руб. платит 15–18% с инвестиционной части, а не 13%. Это меняет расчёт реальной доходности портфеля.

Ребалансировка: когда и как приводить портфель в порядок

Ребалансировка — восстановление целевых долей активов после изменения их рыночной стоимости. Без неё портфель постепенно смещается в сторону выросших активов, увеличивая концентрированный риск.

Два подхода:

Календарная ребалансировка — раз в квартал или раз в год. Простой и предсказуемый метод, подходит для пассивных инвесторов с портфелем до 1 млн руб.

Пороговая ребалансировка — когда доля актива отклоняется от целевой на 5–10 процентных пунктов. Более точный метод, требует регулярного мониторинга.

Практические правила:

- - Ребалансировку лучше проводить за счёт новых взносов, а не продажи активов — это экономит на налогах и комиссиях

- - При продаже активов учитывайте НДФЛ: убыток по одной бумаге можно зачесть против прибыли по другой

- - Не ребалансируйте чаще раза в квартал — транзакционные издержки съедят эффект

Пример: если акции выросли с 40% до 55% портфеля, а облигации упали с 40% до 30%, нужно либо докупить облигации на новые взносы, либо продать часть акций и перераспределить средства.