| Параметр | Данные (июнь 2026) |

|---|---|

| Ключевая ставка ЦБ РФ | ~14–15% (снижение с пика 21% в октябре 2024) |

| IMOEX | восстановление: +35–40% от минимумов 2024 года |

| Инфляция (ИПЦ) | ~6–7% г/г |

| Дивидендная доходность рынка | 8–12% (снизилась по мере роста котировок) |

| Доходность длинных ОФЗ | 12–14% (против 16–17% в конце 2024) |

| Доля частных инвесторов в торгах акциями | более 75% |

Российский рынок в 2026 году — это рынок после двух лет высоких ставок. Цикл снижения ставок ЦБ, начавшийся в феврале 2025 года, изменил логику выбора инструментов: флоатеры уступают длинным ОФЗ, дивидендные акции переоцениваются вверх, а инвесторы, зафиксировавшие доходность в конце 2024 года, уже получают результат. Ниже — разбор стратегий с конкретными параметрами входа и выхода.

Дивидендная стратегия: покупка до объявления, а не до отсечки

Самая распространённая ошибка — покупать акцию за день до даты отсечки реестра. Дивиденд вы получите, но акция откроется ниже примерно на его размер (дивидендный гэп). Плюс НДФЛ с дивиденда: 13–22% в зависимости от совокупного годового дохода.

Рабочая тактика — покупка за 4–8 недель до объявления дивидендов, когда рынок ещё не учёл выплату в цене. Продажа — после объявления, но до отсечки.

Компании с устойчивой дивидендной историей:

| Компания | Тикер | Средняя дивдоходность (2022–2026) | Периодичность |

|---|---|---|---|

| Лукойл | LKOH | 10–14% | 2 раза в год |

| Татнефть | TATN | 12–16% | 3 раза в год |

| Сбербанк | SBER | 10–13% | 1 раз в год |

| Северсталь | CHMF | 10–18% | 4 раза в год |

| МТС | MTSS | 12–15% | 1–2 раза в год |

Газпром в 2023 году отказался от дивидендов впервые за 25 лет — это не исключение, а напоминание: дивидендная история не гарантирует будущих выплат. Особенно у компаний с государственным участием и высокой долговой нагрузкой.

По мере снижения ключевой ставки с 21% до 14–15% порог «привлекательной» дивидендной доходности сместился вниз. Акции с доходностью 9–10% в 2026 году конкурентоспособны — в 2024 году при ставке 21% они проигрывали депозитам.

Как считать реальную доходность дивидендной стратегии:

1. Дивиденд на акцию: 100 руб.

2. НДФЛ (13%): −13 руб. → чистый дивиденд 87 руб.

3. Дивидендный гэп: −90–110 руб. к цене акции

4. Закрытие гэпа: от 2 недель до 4 месяцев

5. Итог: реальная доходность зависит от скорости закрытия гэпа, а не от размера дивиденда

Индексное инвестирование через БПИФ: пассивный подход с активным выбором фонда

БПИФ на IMOEX — самый простой способ получить диверсификацию по российскому рынку одной сделкой. Все крупные фонды реинвестируют дивиденды, что даёт налоговое преимущество: НДФЛ с дивидендов внутри фонда не удерживается.

| Фонд | УК | Комиссия (TER) | СЧА (2026, оценка) |

|---|---|---|---|

| TMOS | Т-Капитал | 0,79% | ~40 млрд руб. |

| EQMX | ВТБ Капитал | 0,69% | ~20 млрд руб. |

| SBMX | Сбер УА | 1,0% | ~30 млрд руб. |

| RCMX | Райффайзен | 1,0% | ~6 млрд руб. |

Разница в TER 0,3% за 10 лет при доходности 12% годовых даёт разницу в итоговом капитале около 3–4%. На портфеле 1 млн руб. — это 30 000–40 000 руб. Выбор фонда с минимальной комиссией — не мелочь.

Ограничения индексного подхода на российском рынке:

- - IMOEX на 38–40% состоит из нефтегазового сектора — покупая индекс, вы автоматически принимаете концентрированный риск на нефть и рубль

- - Вес одной бумаги ограничен 15%, но топ-5 компаний занимают около 44% индекса

- - При Urals ниже $60/барр. и USD/RUB ниже 85 нефтяники теряют маржу, что тянет весь индекс вниз

Индексный БПИФ подходит как ядро портфеля (40–60%), но не как единственный инструмент.

Value investing на Мосбирже: когда дешёвое становится дорогим

Российский рынок исторически торгуется с дисконтом к развивающимся рынкам. P/E IMOEX в 2024 году составлял 4–6x против 12–15x у MSCI EM. Это не признак «дешевизны» — это отражение страновых рисков.

Value investing работает на российском рынке, но с оговорками:

- - Акция может оставаться «дешёвой» годами из-за слабого корпоративного управления

- - Дисконт часто объясняется реальными рисками, а не рыночной неэффективностью

- - Нужен идентифицируемый катализатор роста: buyback, дивиденды, M&A, редомициляция

Признаки недооценённой акции на российском рынке:

| Метрика | Пороговое значение | Что означает |

|---|---|---|

| P/BV | ниже 0,5 при ROE > 15% | Рынок оценивает бизнес ниже балансовой стоимости |

| EV/EBITDA | ниже 3x при стабильном FCF | Бизнес генерирует денежный поток, но не оценён |

| Дивдоходность | выше 15% при устойчивом бизнесе | Рынок закладывает риск снижения выплат |

| Buyback | компания выкупает акции при низкой оценке | Менеджмент считает акции недооценёнными |

Пример из практики: Лукойл в 2022–2023 годах торговался с EV/EBITDA около 2,5x и проводил buyback. Инвесторы, купившие на этих уровнях, получили доходность 80–100% за 2 года с учётом дивидендов.

Стратегия на снижение ставок: длинные ОФЗ и переоценка активов

Цикл снижения ставок ЦБ — один из главных макрофакторов для российского рынка в 2025–2026 годах. Он влияет на все классы активов одновременно.

Логика выбора облигационных инструментов в зависимости от ставки:

| Ожидание по ставке | Оптимальный инструмент | Почему |

|---|---|---|

| Ставки растут | Флоатеры (ОФЗ-ПК, корп. флоатеры) | Купон растёт автоматически, тело не падает |

| Ставки удерживаются | Флоатеры + короткие ОФЗ-ПД | Высокий текущий доход без процентного риска |

| Ставки снижаются | Длинные ОФЗ-ПД (10–15 лет) | Тело растёт при снижении доходностей |

| Инфляция выше прогноза | ОФЗ-ИН (линкеры) | Номинал индексируется на ИПЦ |

При снижении ставки на 1% длинные ОФЗ (дюрация 10–12 лет) дают прирост тела около 8–12%. Снижение с 21% до 14–15% за 2026 год означает потенциальный совокупный доход 40–60% с учётом купонов и переоценки тела — для тех, кто зафиксировал позицию в конце 2024 года.

Влияние снижения ставок на акции:

- - Дивидендные акции переоцениваются вверх: при ставке 14% акция с дивдоходностью 10% уже конкурентоспособна

- - Технологические компании (Яндекс, Астра, Диасофт) выигрывают от снижения ставки дисконтирования

- - Закредитованные компании (высокий Долг/EBITDA) получают облегчение по стоимости обслуживания долга

Секторная ротация: как макрофакторы определяют выбор бумаг

Разные секторы реагируют на разные макрофакторы. Понимание этих зависимостей позволяет перекладываться между секторами по мере изменения условий.

| Сектор | Выигрывает при | Проигрывает при | Ключевые бумаги |

|---|---|---|---|

| Нефтегаз | Слабый рубль, высокий Urals | Укрепление рубля, низкая нефть | LKOH, ROSN, TATN |

| Финансы | Высокие ставки (маржа) | Рост просрочки, снижение ставок | SBER, TCSG |

| Металлы | Рост мировых цен на металлы | Укрепление рубля, санкции | GMKN, CHMF, NLMK |

| Технологии | Снижение ставок, импортозамещение | Рост ставок (дорогой капитал) | YDEX, ASTR, DIAS |

| Потребительский | Инфляция (рост выручки в номинале) | Падение реальных доходов | FIVE, MGNT |

| Недвижимость | Снижение ставок, льготная ипотека | Высокие ставки, отмена льгот | SMLT, PIKK |

Практический пример ротации: в 2024 году при ставке 21% финансовый сектор (Сбербанк) показал рекордную прибыль ~1,6 трлн руб. за счёт высокой процентной маржи. В 2026 году по мере снижения ставок маржа сжимается — логика ротации в пользу технологий и потребительского сектора.

Дисконт Urals к Brent сократился с $30–35 в 2022 году до $10–15 в 2024–2025 годах. При Urals выше $65/барр. нефтяники генерируют устойчивый FCF даже при укреплении рубля.

Риск-менеджмент как часть стратегии: правила позиционирования

Стратегия без риск-менеджмента — это план без защиты от ошибок. Концентрация — главная причина потерь у частных инвесторов.

Правила позиционирования:

- - Одна акция — не более 10% портфеля

- - Один сектор — не более 30% портфеля

- - Один эмитент облигаций — не более 5% портфеля

- - Высокорискованные инструменты (ВДО, фьючерсы) — не более 15% портфеля

Три рабочих подхода к стоп-лоссу:

| Тип стопа | Механика | Когда применять |

|---|---|---|

| Технический | Ниже ключевого уровня поддержки (−7–10% от входа) | Активная торговля, технический анализ |

| Процентный | Фиксированный убыток: −2% от портфеля на позицию | Портфельный подход, любой горизонт |

| Временной | Пересмотр позиции, если нет роста 3–6 месяцев | Долгосрочные инвестиции |

При портфеле 500 000 руб. максимальный убыток на одну позицию — 10 000 руб. Это не ограничение доходности, это защита от катастрофических потерь.

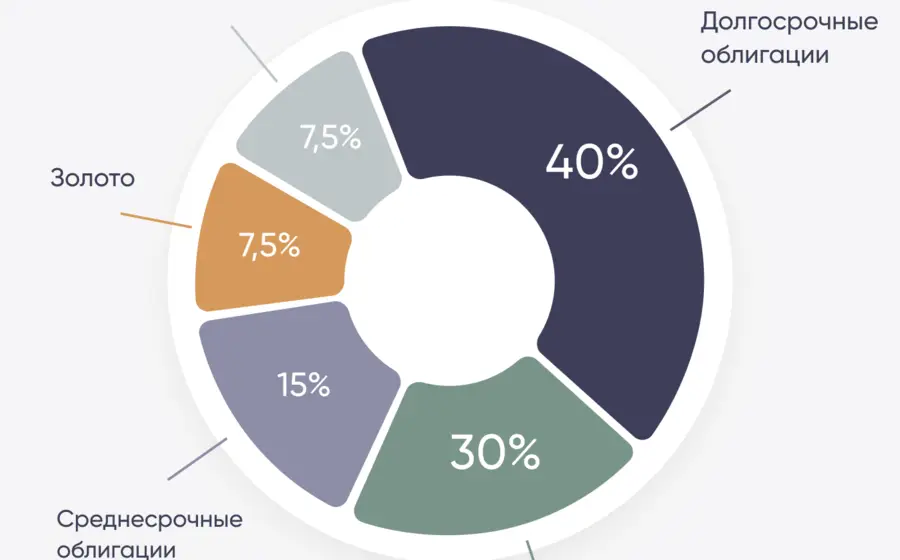

Пример сбалансированного портфеля на 500 000 руб. (июнь 2026):

| Класс активов | Доля | Сумма | Инструменты |

|---|---|---|---|

| Длинные ОФЗ-ПД | 25% | 125 000 руб. | Выпуски с дюрацией 8–12 лет |

| Флоатеры / короткие ОФЗ | 15% | 75 000 руб. | ОФЗ-ПК, корп. флоатеры 1-го эшелона |

| Акции (голубые фишки) | 35% | 175 000 руб. | SBER, LKOH, GMKN, YDEX |

| БПИФ на IMOEX | 15% | 75 000 руб. | TMOS или EQMX |

| Замещающие / юаневые облигации | 10% | 50 000 руб. | Газпром USD, Русал CNY |

Хеджирование через фьючерс на IMOEX (MIX) — инструмент для активных инвесторов. При портфеле акций на 1 млн руб. продажа фьючерса на эквивалентную сумму компенсирует убыток при падении рынка на 10%. Но требует постоянного мониторинга ГО и понимания механики контанго/бэквордации.