| Параметр | Данные |

|---|---|

| Тип счёта для новых открытий | ИИС-3 (с января 2024 года) |

| Минимальный срок (открыт в 2024) | 5 лет |

| Минимальный срок (открыт в 2026) | 7 лет |

| Максимальный вычет на взнос | 52 000 руб./год (при взносе 400 000 руб.) |

| Ставка НДФЛ для вычета | 13–22% (прогрессивная шкала) |

| Льгота при закрытии | Освобождение от НДФЛ на прирост капитала |

| Ограничение | Один ИИС одновременно |

| Досрочное закрытие | Возврат всех вычетов в бюджет |

С 2024 года новые ИИС открываются только по правилам третьего типа. Старые счета типа А и Б продолжают работать на прежних условиях. Для тех, кто открывает счёт в 2026 году, минимальный срок до закрытия с сохранением льгот — 7 лет. Ниже — конкретные цифры, стратегии и ошибки, которые влияют на реальный результат.

Как устроен ИИС: базовая механика

ИИС — это брокерский счёт с налоговыми льготами. Открывается у лицензированного брокера или управляющей компании. Деньги на счёте инвестируются в ценные бумаги на Мосбирже.

Два ключевых отличия от обычного брокерского счёта:

- - Налоговый вычет на взнос — государство возвращает часть уплаченного НДФЛ

- - Освобождение от налога на прирост капитала при закрытии счёта (в ИИС-3)

Одновременно можно иметь только один ИИС. Перевод активов между брокерами без закрытия счёта возможен — это не считается закрытием и не прерывает срок.

ИИС-3: условия и сроки

С января 2024 года все новые счета открываются как ИИС-3. Минимальный срок зависит от года открытия и ежегодно увеличивается на один год до достижения 10 лет.

| Год открытия ИИС | Минимальный срок |

|---|---|

| 2024 | 5 лет |

| 2025 | 6 лет |

| 2026 | 7 лет |

| 2027 | 8 лет |

| 2028 | 9 лет |

| 2029 и позже | 10 лет |

Счёт, открытый в 2026 году, нельзя закрыть с сохранением льгот раньше 2033 года. Это принципиально меняет горизонт планирования по сравнению со старым ИИС типа А, где минимальный срок составлял 3 года.

Исключение: ИИС-3 допускает частичное изъятие средств без закрытия счёта в случае дорогостоящего лечения (перечень заболеваний определён Минздравом). Это единственная ситуация, когда деньги можно вывести, не теряя льготы.

Налоговый вычет: сколько реально вернуть

ИИС-3 даёт два вида льгот одновременно — это главное отличие от старых типов.

Вычет на взнос:

- - База для вычета — до 400 000 руб./год

- - Возврат при ставке 13%: 52 000 руб./год

- - Возврат при ставке 15%: 60 000 руб./год

- - Возврат при ставке 18%: 72 000 руб./год

С 2025 года действует прогрессивная шкала НДФЛ. Инвестор с годовым доходом 3–5 млн руб. платит 15% — и получает вычет по той же ставке. Это увеличивает реальную выгоду от ИИС для людей с доходом выше среднего.

Освобождение от налога на прирост капитала:

При закрытии счёта прибыль от продажи ценных бумаг не облагается НДФЛ. Лимита на сумму прибыли нет. Если за 7 лет портфель вырос с 2 млн до 5 млн руб., налог на 3 млн руб. прироста не платится.

Важный нюанс: дивиденды и купоны облагаются НДФЛ у источника — брокер удерживает налог в момент выплаты. Льгота ИИС-3 на них не распространяется.

Расчёт суммарной выгоды за 7 лет (взнос 400 000 руб./год, ставка НДФЛ 15%):

| Параметр | Значение |

|---|---|

| Суммарный взнос за 7 лет | 2 800 000 руб. |

| Возврат вычетов за 7 лет | 420 000 руб. |

| Прирост портфеля (10% годовых) | ~2 600 000 руб. |

| Налог на прирост без ИИС (15%) | 390 000 руб. |

| Суммарная экономия | ~810 000 руб. |

Сравнение ИИС-3 со старыми типами А и Б

Старые ИИС типа А и Б продолжают действовать для тех, кто открыл их до 2024 года. Новые счета по этим правилам не открываются.

| Параметр | ИИС тип А | ИИС тип Б | ИИС-3 |

|---|---|---|---|

| Вычет на взнос | Да (до 52 000 руб./год) | Нет | Да (до 52 000 руб./год) |

| Освобождение прибыли | Нет | Да (без лимита) | Да (без лимита) |

| Минимальный срок | 3 года | 3 года | 5–10 лет |

| Частичное изъятие | Нет | Нет | Да (при дорогостоящем лечении) |

| Доступен для новых | Нет | Нет | Да |

Тип А был выгоден при небольшом портфеле и коротком горизонте: 3 года, возврат 52 000 руб./год — понятная и быстрая выгода. Тип Б работал при крупном портфеле с высокой доходностью, где налог на прибыль превышал сумму вычетов. ИИС-3 объединяет оба механизма, но требует более длинного горизонта.

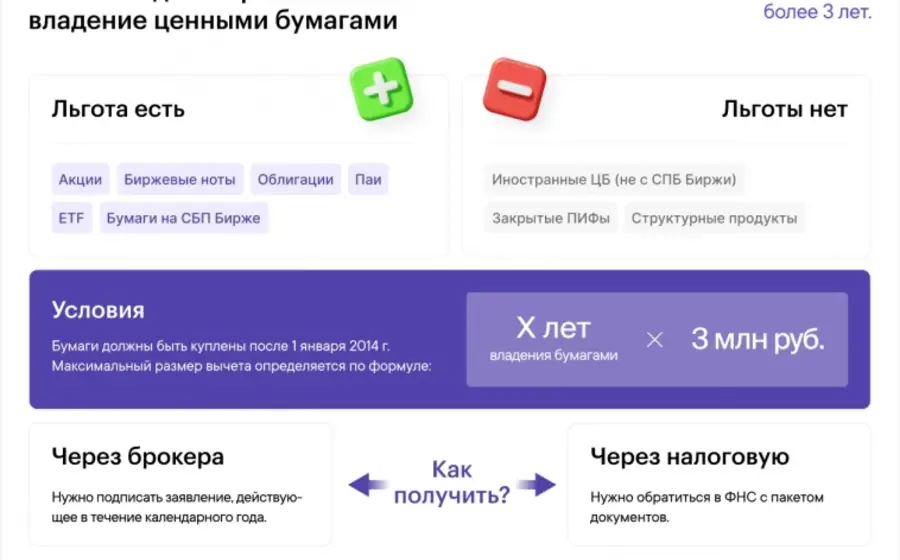

Что можно держать на ИИС

На ИИС доступны инструменты российского рынка. Иностранные ценные бумаги после санкций против СПБ Биржи в ноябре 2023 года фактически недоступны для большинства инвесторов.

| Инструмент | Доступность | Особенность |

|---|---|---|

| Акции российских компаний | Да | Дивиденды облагаются НДФЛ у источника |

| ОФЗ | Да | Купоны облагаются НДФЛ у источника |

| Корпоративные облигации | Да | Купоны облагаются НДФЛ у источника |

| БПИФ на IMOEX | Да | Дивиденды реинвестируются, налог не удерживается |

| Замещающие облигации | Да | Валютная защита без иностранного счёта |

| Юаневые облигации | Да | Диверсификация в CNY |

| Фьючерсы и опционы | Да | Только на срочном рынке Мосбиржи |

| Иностранные акции | Нет | Заблокированы после санкций против СПБ Биржи |

БПИФ на индекс IMOEX внутри ИИС — один из наиболее налогово-эффективных вариантов. Фонд реинвестирует дивиденды без удержания НДФЛ, а прирост стоимости пая при закрытии ИИС-3 освобождается от налога. Это двойное налоговое преимущество, которого нет при прямой покупке акций.

Стратегии для ИИС: что покупать в условиях снижения ставок

В 2026 году ЦБ РФ продолжает цикл снижения ставок, начатый в феврале 2025 года. Это меняет оптимальный состав портфеля на ИИС.

Стратегия 1: Длинные ОФЗ + вычет

При снижении ключевой ставки длинные ОФЗ с фиксированным купоном растут в цене. Снижение ставки на 1% даёт прирост тела 10-летней ОФЗ примерно на 8–10%. Прирост при закрытии ИИС-3 не облагается налогом. Плюс ежегодный вычет 52 000 руб. — итоговая доходность существенно выше депозита.

Стратегия 2: БПИФ на IMOEX

Подходит для пассивного инвестора с горизонтом 7+ лет. Не нужно выбирать отдельные бумаги. Дивиденды реинвестируются автоматически. Прирост стоимости пая при закрытии ИИС-3 — без НДФЛ. Комиссия фондов: 0,69–1,0% в год (TMOS, EQMX, SBMX).

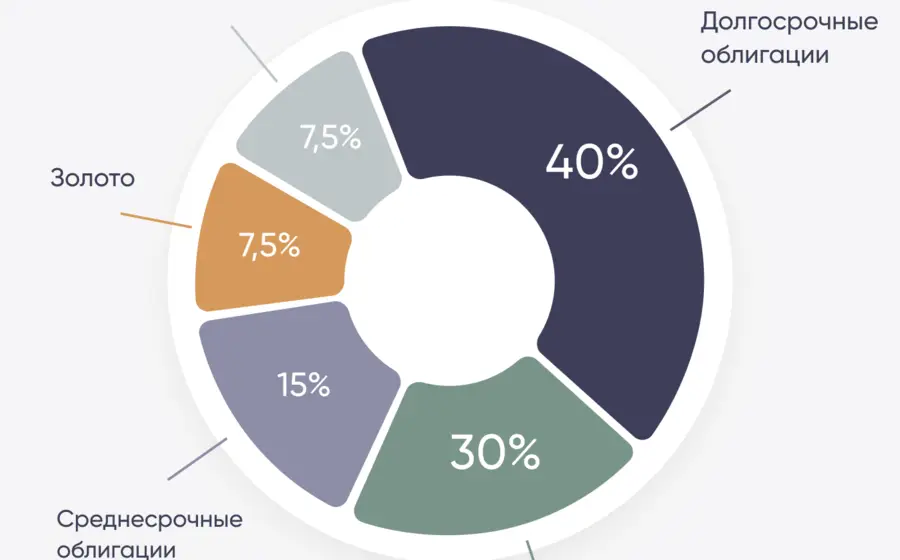

Стратегия 3: Смешанный портфель

| Класс активов | Доля | Логика |

|---|---|---|

| Длинные ОФЗ-ПД | 40% | Ставка на снижение ставок ЦБ |

| БПИФ на IMOEX | 30% | Пассивный рост рынка акций |

| Замещающие облигации | 20% | Валютная защита от девальвации рубля |

| Корп. облигации 1-го эшелона | 10% | Премия к ОФЗ при умеренном риске |

Что не стоит делать на ИИС:

- - Держать дивидендные акции как основу — дивиденды всё равно облагаются налогом у источника

- - Торговать активно — частые сделки не дают налогового преимущества, но создают транзакционные издержки

- - Вносить деньги, которые могут понадобиться раньше срока — досрочное закрытие обнуляет все льготы

Ограничения и риски ИИС-3

Длинный горизонт — главный риск ИИС-3. За 7–10 лет может измениться налоговое законодательство, условия льгот, финансовое положение брокера.

| Риск | Описание | Как снизить |

|---|---|---|

| Досрочное закрытие | Возврат всех вычетов + пени | Не вносить деньги, которые могут понадобиться |

| Банкротство брокера | Денежные средства могут быть потеряны | Выбирать крупных брокеров с лицензией ЦБ |

| Изменение законодательства | Условия льгот могут измениться | Часть средств держать вне ИИС |

| Инфляция | Реальная доходность ниже номинальной | Включать защитные активы (золото, замещающие облигации) |

| Концентрация | Весь портфель в одном инструменте | Диверсификация по классам активов |

Активы на ИИС не застрахованы АСВ — это не банковский вклад. Ценные бумаги хранятся в НРД (Национальный расчётный депозитарий) и не входят в конкурсную массу брокера при его банкротстве — их можно перевести к другому брокеру. Денежные средства на счёте, не вложенные в бумаги, при банкротстве брокера могут быть потеряны. Поэтому держать крупные суммы кэшем на ИИС без вложения в инструменты — не лучшая практика.