На Мосбирже зарегистрировано более 30 миллионов частных инвесторов. Доля розничных участников в объёме торгов акциями превысила 75% — рынок стал розничным по структуре. При этом большинство новичков совершают одни и те же ошибки: покупают акции без понимания рисков, игнорируют налоговые льготы, держат всё в одной бумаге.

Ниже — конкретный разбор: с чего начать, какие инструменты выбрать, как устроен ИИС-3 и что реально влияет на результат портфеля.

Первый шаг: брокерский счёт и выбор брокера

Для торговли на Мосбирже нужен брокерский счёт у лицензированного брокера. Лицензию выдаёт ЦБ РФ — проверить её можно в реестре регулятора.

| Брокер | Активных клиентов | Комиссия (базовый тариф) | Особенность |

|---|---|---|---|

| Т-Инвестиции | >5 млн | 0,3% | Простое приложение, подходит новичкам |

| Сбербанк Инвестиции | >4 млн | 0,06–0,3% | Интеграция с СберБанк Онлайн |

| ВТБ Мои Инвестиции | >2 млн | 0,05–0,3% | Низкие тарифы при крупных суммах |

| Финам | >500 тыс. | 0,03–0,1% | QUIK, аналитика, алготрейдинг |

| БКС | >500 тыс. | 0,03–0,1% | Широкий инструментарий |

Разница в комиссии 0,1% против 0,3% кажется незначительной. При обороте 1 млн руб./месяц это 12 000 против 36 000 руб. в год. На горизонте 5 лет — 120 000 руб. разницы.

Что проверить при выборе брокера:

- - Наличие лицензии ЦБ РФ

- - Тариф на сделки с акциями и облигациями

- - Возможность открыть ИИС-3

- - Плата за обслуживание счёта при нулевом балансе

- - Наличие мобильного приложения и торгового терминала

Какие инструменты подходят для старта

Мосбиржа предлагает несколько классов активов с разным соотношением риска и доходности.

| Инструмент | Минимальная сумма | Ориентир доходности | Риск |

|---|---|---|---|

| БПИФ на IMOEX | от 1–5 руб. | зависит от рынка | Средний |

| ОФЗ-ПД (фиксированный купон) | от 1 000 руб. | 12–15% | Минимальный |

| ОФЗ-ПК (флоатер) | от 1 000 руб. | RUONIA + 1–2% | Минимальный |

| Корп. облигации 1-го эшелона | от 1 000 руб. | 14–17% | Низкий |

| Акции голубых фишек | от 100–7 000 руб. | не гарантирована | Средний–высокий |

| ВДО (высокодоходные облигации) | от 1 000 руб. | 22–30%+ | Высокий |

Для начинающего с горизонтом 3–5 лет оптимальная точка входа — БПИФ на индекс Мосбиржи и ОФЗ. Это даёт диверсификацию без необходимости анализировать отдельные компании.

БПИФ: индексный фонд вместо выбора акций

БПИФ (биржевой паевой инвестиционный фонд) — российский аналог ETF. Покупая один пай, вы получаете долю в корзине из 50 наиболее ликвидных акций IMOEX.

| Фонд | Управляющая компания | Комиссия (TER) | СЧА |

|---|---|---|---|

| TMOS | Т-Капитал | 0,79% | ~30 млрд руб. |

| SBMX | Сбер УА | 1,0% | ~25 млрд руб. |

| EQMX | ВТБ Капитал | 0,69% | ~15 млрд руб. |

Все три фонда реинвестируют дивиденды — это налоговое преимущество перед прямой покупкой акций: НДФЛ с каждой выплаты не удерживается, налог откладывается до продажи паёв. Разница в TER 0,3% за 10 лет при доходности 12% годовых даёт расхождение в итоговом капитале около 3–4%.

ОФЗ: государственные облигации как основа консервативного портфеля

ОФЗ выпускает Минфин РФ. Это наименее рискованный рублёвый инструмент. После цикла повышения ставок ЦБ (пик — 21% в октябре 2024 года) доходности ОФЗ остаются привлекательными даже по мере снижения ставок в 2025–2026 годах.

Три типа ОФЗ для начинающего:

- - ОФЗ-ПД — фиксированный купон. Подходит при ожидании снижения ставок: тело облигации растёт при падении доходностей. При снижении ставки с 21% до 14% длинные ОФЗ могут дать совокупный доход 40–60% с учётом купонов и переоценки тела.

- - ОФЗ-ПК (флоатер) — купон привязан к RUONIA. Защищает при росте ставок или их длительном удержании.

- - ОФЗ-ИН (линкер) — купон привязан к инфляции (ИПЦ + 2,5%). Защита от обесценивания рубля при инфляции выше прогноза.

ИИС-3: налоговые льготы, которые нельзя игнорировать

ИИС-3 (индивидуальный инвестиционный счёт третьего типа) введён с 2024 года. Это единственный инструмент, который даёт одновременно два типа налоговых льгот.

| Параметр | Значение |

|---|---|

| Минимальный срок | 5 лет (с ростом до 10 лет к 2031 году) |

| Вычет на взнос | до 52 000 руб./год (при взносе 400 000 руб.) |

| Льгота при закрытии | освобождение от НДФЛ на прибыль |

| Количество счетов | не более одного одновременно |

| Досрочное закрытие | возврат всех вычетов в бюджет с пенями |

Пример расчёта: инвестор вносит 400 000 руб./год и получает налоговый вычет 52 000 руб. За 5 лет — 260 000 руб. возврата только за счёт льготы, без учёта доходности портфеля.

Для тех, кто открыл ИИС типа А или Б до 2024 года: старые счета продолжают работать на прежних условиях. Переходить на ИИС-3 принудительно не нужно.

Как собрать первый портфель

Концентрация — главная ошибка начинающих. Вложить всё в одну акцию или один сектор — значит принять риск, который не компенсируется ожидаемой доходностью.

Практические правила позиционирования:

- - Одна акция — не более 10% портфеля

- - Один сектор — не более 30% портфеля

- - Один эмитент облигаций — не более 5% портфеля

- - Высокорискованные инструменты (ВДО, фьючерсы) — не более 15% портфеля

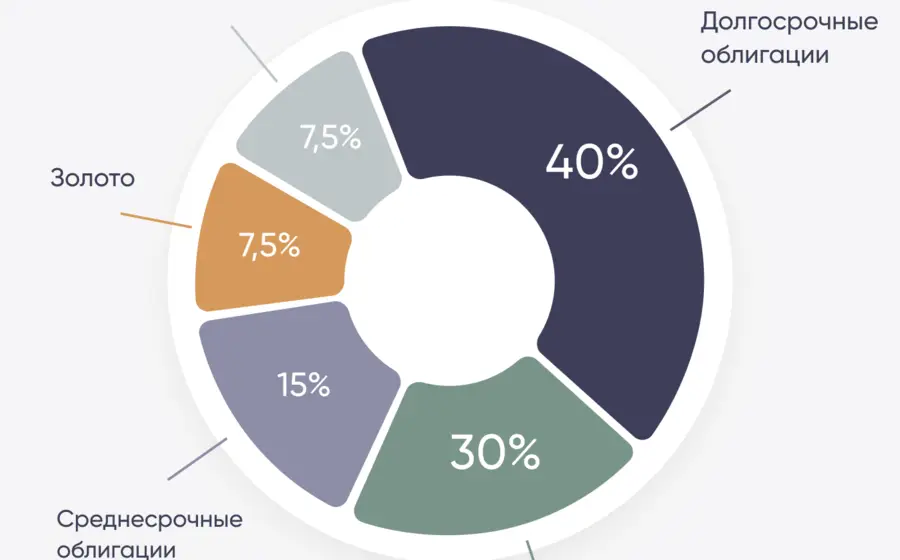

Пример структуры портфеля для начинающего на 300 000 руб.:

| Класс активов | Доля | Сумма | Инструменты |

|---|---|---|---|

| ОФЗ и флоатеры | 45% | 135 000 руб. | ОФЗ-ПД, ОФЗ-ПК |

| БПИФ на IMOEX | 30% | 90 000 руб. | TMOS или EQMX |

| Корп. облигации 1-го эшелона | 15% | 45 000 руб. | Сбербанк, Газпром |

| Акции голубых фишек | 10% | 30 000 руб. | SBER, LKOH |

Такая структура даёт умеренный риск и не требует ежедневного мониторинга. Ребалансировка — раз в квартал или при отклонении долей более чем на 5%.

Типичные ошибки начинающих инвесторов

Большинство потерь на старте — не результат «плохого рынка», а следствие конкретных решений.

Покупка акций под дивиденды за день до отсечки. После даты отсечки акция падает примерно на размер дивиденда. Вы получите дивиденд, но потеряете столько же на гэпе, плюс заплатите НДФЛ с выплаты. Реальная тактика — покупка за 1–3 месяца до объявления дивидендов, продажа после объявления, но до отсечки.

Игнорирование ИИС. Инвестор без ИИС платит НДФЛ с каждой прибыльной сделки. Инвестор с ИИС-3 получает 52 000 руб. возврата ежегодно и освобождение от налога при закрытии. Разница за 5 лет — сотни тысяч рублей.

Вложение в ВДО без анализа. Облигации с доходностью 25%+ несут реальный риск дефолта. В 2023–2024 годах дефолты допустили несколько эмитентов из сегмента МСП. Минимальный рейтинг для консервативного портфеля — BBB по шкале АКРА (Москва) или Эксперт РА (Москва).

Отсутствие стоп-лосса. Правило: максимальный убыток по одной позиции не должен превышать 2% от общего портфеля. При портфеле 300 000 руб. — это 6 000 руб. на сделку.

Усреднение в падающей акции без фундаментального анализа. Газпром после отказа от дивидендов в 2022 году и санкционного давления не восстановился до прежних уровней даже к 2026 году. «Дёшево» не означает «недооценено».

Налоги на инвестиционный доход

С 2025 года в России действует прогрессивная шкала НДФЛ. Инвестиционный доход суммируется с другими доходами — зарплатой, арендой, фрилансом.

| Годовой доход (все источники) | Ставка НДФЛ |

|---|---|

| До 2,4 млн руб. | 13% |

| 2,4–5 млн руб. | 15% |

| 5–20 млн руб. | 18% |

| 20–50 млн руб. | 20% |

| Свыше 50 млн руб. | 22% |

Пример: инвестор с зарплатой 2 млн руб./год и инвестиционным доходом 1 млн руб. платит 15% с части дохода, превышающей 2,4 млн руб. Это меняет реальную доходность портфеля — её нужно считать после налогов.

Инструменты снижения налоговой нагрузки:

- - ИИС-3 — вычет на взнос до 52 000 руб./год + освобождение от налога при закрытии

- - ЛДВ (льгота долгосрочного владения) — акции, удерживаемые более 3 лет, освобождаются от НДФЛ на прибыль до 3 млн руб. × количество лет владения. Не распространяется на дивиденды.

- - БПИФ — реинвестирование дивидендов без немедленного налогообложения

Брокер выступает налоговым агентом: удерживает НДФЛ автоматически при выводе средств или в конце года. Декларацию подавать самостоятельно не нужно — за исключением случаев, когда у вас несколько брокерских счетов у разных брокеров.