| Параметр | Данные (июнь 2026) |

|---|---|

| Ключевая ставка ЦБ РФ | ~16% (цикл снижения с февраля 2025) |

| Индекс Мосбиржи (IMOEX) | восстановление после минимумов 2024 года |

| Доля частных инвесторов в торгах акциями | более 75% |

| Количество эмитентов акций на MOEX | более 230 |

| Объём рынка ОФЗ | около 22 трлн руб. |

| Объём рынка ЦФА | более 700 млрд руб. |

| НДФЛ на инвестиционный доход | 13–22% (прогрессивная шкала) |

Частный инвестор в России в 2026 году работает в условиях снижающихся, но всё ещё высоких ставок, ограниченного доступа к иностранным активам и расширяющегося набора отечественных инструментов. Ниже — разбор каждого класса активов с конкретными параметрами.

Классификация инструментов по классам активов

Инструменты различаются по доходности, риску, ликвидности и налоговому режиму. Это базовая карта для построения портфеля.

| Класс активов | Инструменты | Доходность (2026) | Риск | Ликвидность |

|---|---|---|---|---|

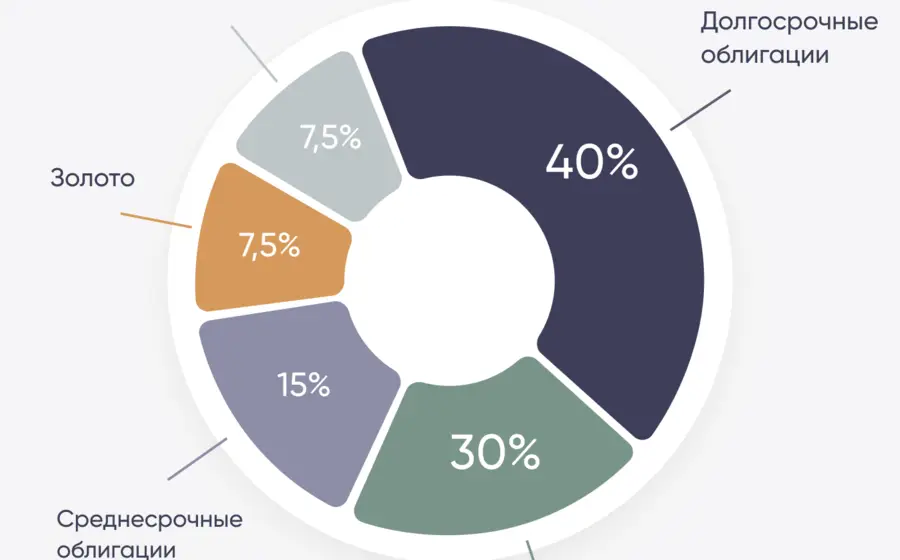

| Долговые | ОФЗ, корп. облигации, флоатеры | 12–22% | Низкий–средний | Высокая |

| Долевые | Акции, БПИФ на индекс | Переменная | Средний–высокий | Высокая |

| Валютные | Замещающие облигации, юаневые бонды | 5–8% в валюте | Средний | Средняя |

| Срочные | Фьючерсы, опционы | Зависит от стратегии | Высокий | Высокая |

| Цифровые | ЦФА | 14–20% | Средний | Низкая |

| Денежный рынок | РЕПО, фонды ликвидности | ~16% | Минимальный | Высокая |

Акции и БПИФ: прямой доступ к фондовому рынку

На Мосбирже торгуется более 230 акций. Индекс IMOEX включает 50 наиболее ликвидных бумаг, пересматривается ежеквартально. Нефтегазовый сектор занимает около 38% индекса — это концентрированный риск, который принимает каждый покупатель индексного БПИФ.

БПИФ (биржевой паевой инвестиционный фонд) — российский аналог ETF. Все крупные фонды на IMOEX реинвестируют дивиденды: НДФЛ с дивидендов не удерживается до момента продажи паёв, что даёт налоговое преимущество перед прямой покупкой акций.

| Фонд | УК | Комиссия (TER) | СЧА (2026) |

|---|---|---|---|

| TMOS | Т-Капитал | 0,79% | ~35 млрд руб. |

| SBMX | Сбер УА | 1,0% | ~28 млрд руб. |

| EQMX | ВТБ Капитал | 0,69% | ~18 млрд руб. |

| RCMX | Райффайзен | 1,0% | ~6 млрд руб. |

Разница в TER 0,3% при доходности 12% годовых даёт расхождение в итоговом капитале около 3–4% за 10 лет. Выбор фонда с минимальной комиссией — не мелочь.

Прямая покупка акций требует анализа мультипликаторов. Российский рынок исторически торгуется с дисконтом к развивающимся рынкам — P/E IMOEX в 2024 году составлял 4–6x против 12–15x у MSCI EM. Это не признак дешевизны, а отражение страновых рисков.

| Мультипликатор | Норма для РФ-рынка | Что сигнализирует отклонение |

|---|---|---|

| P/E | 4–8x | Выше 10x — переоценка или ожидание роста |

| EV/EBITDA | 3–6x | Выше 7x — дорого для российского рынка |

| P/BV | 0,5–1,5x | Ниже 0,5 при ROE >15% — потенциал переоценки |

| Дивидендная доходность | 8–14% | Ниже 8% — конкурирует с ОФЗ проигрывая |

| Долг/EBITDA | до 2x | Выше 3x — требует объяснения |

Облигации: ОФЗ, флоатеры и корпоративные бумаги

Облигационный рынок России — около 22 трлн руб. ОФЗ и ещё около 26 трлн руб. корпоративных бумаг. При ключевой ставке ~16% (июнь 2026) облигации остаются конкурентоспособным инструментом относительно акций.

| Тип облигации | Доходность (2026) | Риск | Когда выбирать |

|---|---|---|---|

| ОФЗ-ПД (фиксированный купон) | 12–15% | Минимальный | При ожидании дальнейшего снижения ставок |

| ОФЗ-ПК (флоатер, RUONIA+) | ~16% | Минимальный | При неопределённости по ставкам |

| ОФЗ-ИН (линкер, ИПЦ+2,5%) | ИПЦ + 2,5% | Минимальный | При высокой инфляции |

| Корп. 1-й эшелон | 15–18% | Низкий | Премия к ОФЗ при надёжном эмитенте |

| Корп. 2-й эшелон | 18–22% | Средний | Диверсифицированный портфель |

| ВДО (высокодоходные) | 22–28% | Высокий | Только при диверсификации 15+ эмитентов |

Флоатеры защищают от процентного риска при высоких ставках. Когда ЦБ снижает ставку, длинные ОФЗ-ПД с фиксированным купоном выигрывают: при снижении ставки на 1% длинная ОФЗ (10–15 лет) прибавляет в цене 8–12%. При снижении с 21% до 16% за 16 месяцев длинные ОФЗ уже принесли значительный доход от переоценки тела — это конкретный результат, а не теория.

Перед покупкой корпоративной облигации нужно проверить пять параметров:

1. Кредитный рейтинг (АКРА, Эксперт РА) — минимум BBB для консервативного портфеля

2. Долг/EBITDA — выше 3x требует объяснения, выше 5x — красный флаг

3. Оферта — дата, когда эмитент может изменить купон в одностороннем порядке

4. Ликвидность — ширина спреда bid/ask в стакане; узкий стакан = проблема при продаже

5. Ковенанты — ограничения для эмитента по новым долгам и дивидендам

В 2023–2024 годах дефолты происходили преимущественно в сегменте с рейтингом BB и ниже при Долг/EBITDA выше 5x. Диверсификация по 15–20 эмитентам снижает риск потери капитала до приемлемого уровня.

Замещающие и юаневые облигации: валютная защита без иностранных счетов

С июня 2024 года биржевые торги долларом и евро на Мосбирже приостановлены из-за санкций против НКЦ. Замещающие облигации стали основным инструментом валютной диверсификации для российских инвесторов.

Замещающие облигации — рублёвые инструменты с номиналом в иностранной валюте. Расчёты в рублях по курсу ЦБ. При девальвации рубля рублёвая стоимость облигации растёт пропорционально курсу.

| Эмитент | Валюта номинала | Доходность (2026) |

|---|---|---|

| Газпром | USD | 6–8% |

| Лукойл | USD | 5–7% |

| Норникель | USD | 5–6% |

| Металлоинвест | USD | 6–7% |

Юаневые облигации — альтернатива для диверсификации в CNY. Основная валютная пара на Мосбирже сейчас — юань (CNY/RUB), что делает юаневые инструменты более ликвидными, чем долларовые.

| Эмитент | Доходность в CNY (2026) |

|---|---|

| Русал | 3,5–4,5% |

| Полюс | 3–4% |

| Роснефть | 3,5–4% |

Доходность в юанях ниже рублёвой — это плата за валютную защиту. При ослаблении рубля на 10% юаневая облигация с доходностью 4% даёт рублёвый результат около 14%.

Срочный рынок: фьючерсы и опционы

Срочный рынок Мосбиржи (FORTS) — инструменты с встроенным плечом. Гарантийное обеспечение (ГО) составляет 10–20% от стоимости контракта, что создаёт плечо 5–10x. Главный риск — маржин-колл при движении рынка против позиции.

| Базовый актив | Тикер | Применение |

|---|---|---|

| Индекс IMOEX | MIX | Хеджирование портфеля акций |

| Нефть Brent | BR | Ставка на нефть без покупки акций нефтяников |

| USD/RUB | Si | Валютное хеджирование |

| Золото | GOLD | Защитный актив, альтернатива БПИФ |

| Акции Сбербанка | SBER | Плечо на отдельную акцию |

| ОФЗ | OFZ | Ставка на изменение процентных ставок |

Хеджирование портфеля акций на 1 млн руб. через продажу фьючерса MIX компенсирует убыток при падении рынка на 10% (~100 тыс. руб.). Ограничения: базисный риск (портфель может не совпадать с составом индекса), стоимость переноса позиции (контанго или бэквордация), необходимость постоянного мониторинга ГО.

Опционы дают право, но не обязательство купить или продать актив. Используются для защиты позиций (покупка пут-опциона) или генерации дохода (продажа колл-опциона на имеющиеся акции). Без понимания греков (дельта, гамма, тета, вега) торговля опционами превращается в лотерею.

Цифровые финансовые активы: новый класс с ограниченной ликвидностью

ЦФА регулируются законом 259-ФЗ с 2022 года. Объём рынка к середине 2026 года превысил 700 млрд руб. Инструмент токенизирует долговые или долевые права на блокчейне с юридическим статусом.

Ключевые операторы информационных систем (ОИС):

- - Атомайз (Москва) — ЦФА на золото, нефть, недвижимость

- - Мастерчейн (Москва) — платформа с участием Банка России

- - Сбербанк — собственная платформа ЦФА

- - Альфа-Банк — платформа А-Токен

| Параметр | Ценные бумаги | ЦФА |

|---|---|---|

| Регистрация | НРД, биржа | Блокчейн-реестр ОИС |

| Ликвидность | Биржевой стакан | Вторичный рынок ограничен |

| Минимальный лот | От 1 000 руб. | От 1 руб. |

| Регулятор | ЦБ РФ | ЦБ РФ |

| НДФЛ | 13–22% | 13–22% |

Главное ограничение ЦФА — отсутствие ликвидного вторичного рынка. Инструмент подходит для квалифицированных инвесторов, готовых держать актив до погашения. Для розничного портфеля — не более 5–10% от общего объёма.

ИИС-3 и налоговые льготы: как снизить налоговую нагрузку

С 2025 года в России действует прогрессивная шкала НДФЛ. Инвестиционный доход суммируется с другими доходами (зарплата, аренда) — это меняет расчёт реальной доходности портфеля.

| Годовой доход (все источники) | Ставка НДФЛ |

|---|---|

| До 2,4 млн руб. | 13% |

| 2,4–5 млн руб. | 15% |

| 5–20 млн руб. | 18% |

| 20–50 млн руб. | 20% |

| Свыше 50 млн руб. | 22% |

Практический пример: инвестор с зарплатой 3 млн руб./год и инвестиционным доходом 2 млн руб. платит 15–18% с инвестиционной части, а не 13%. Разница в 2–5% от дохода — это реальные деньги, которые меняют выбор инструментов.

ИИС-3 — основной инструмент налоговой оптимизации:

- - Минимальный срок в 2026 году — 6 лет (увеличивается на 1 год ежегодно, до 10 лет к 2031 году)

- - Вычет на взнос: до 52 000 руб./год при взносе 400 000 руб.

- - Освобождение от НДФЛ на прибыль при закрытии счёта

- - Нельзя иметь более одного ИИС одновременно

- - Досрочное закрытие — возврат всех полученных вычетов с пенями

| Инструмент льготы | Срок | Максимальная экономия |

|---|---|---|

| ИИС-3 (вычет на взнос) | 6+ лет | 52 000 руб./год |

| ИИС-3 (освобождение прибыли) | 6+ лет | Зависит от дохода |

| ЛДВ | 3+ года | 3 млн руб. × лет владения |

| БПИФ (реинвестирование дивидендов) | Любой | Отсрочка НДФЛ с дивидендов |

ЛДВ (льгота долгосрочного владения): акции, удерживаемые более 3 лет, освобождаются от НДФЛ на прибыль до 3 млн руб. × количество лет владения. Не распространяется на дивиденды.

Как выбрать инструменты под конкретную задачу

Инструмент выбирается под задачу, горизонт и допустимый риск — не наоборот. Покупка акций «потому что все покупают» или флоатеров «потому что ставки высокие» без понимания собственного горизонта — типичная ошибка.

| Задача инвестора | Подходящие инструменты | Горизонт |

|---|---|---|

| Сохранить капитал от инфляции | ОФЗ-ИН, флоатеры, фонды ликвидности | 1–3 года |

| Получать регулярный доход | Корп. облигации 1-го эшелона, дивидендные акции | 2–5 лет |

| Накопить на пенсию | ИИС-3 + БПИФ на IMOEX | 6–15 лет |

| Защититься от девальвации рубля | Замещающие облигации, юаневые бонды, золото | 2–7 лет |

| Ставка на снижение ставок ЦБ | Длинные ОФЗ-ПД (10–15 лет) | 1–3 года |

| Хеджирование портфеля | Фьючерс MIX (продажа) | Краткосрочно |

Правила позиционирования для снижения концентрационного риска:

- - Одна акция — не более 10% портфеля

- - Один сектор — не более 30% портфеля

- - Один эмитент облигаций — не более 5% портфеля

- - Высокорискованные инструменты (ВДО, фьючерсы, ЦФА) — не более 15% портфеля